Wie liest man die Börse und die Märkte im Hinblick auf 2025? – Börsenprognose

Als Investoren bleibt uns nichts anderes übrig, als optimistisch zu sein, nicht nur, weil wir unser Erspartes und Vermögen langfristig kapitalisieren, sondern auch, weil die Statistik auf unserer Seite ist. Eine fundierte Börsenprognose zeigt, dass Indizes wie der SP500 im Laufe des 21. Jahrhunderts ein durchschnittliches jährliches Wachstum (CAGR) von 7% – 8% verzeichnet haben.

Also ist es klar, oder? Nun, dieses Jahr, wenn nichts Ungewöhnliches passiert, sollten die US-Aktienmärkte mindestens um diesen Prozentsatz steigen, oder?

Nun, halt mal einen Moment. Zunächst einmal war 2024 das beste Jahr für die amerikanische Börse in diesem Jahrhundert. Der S&P 500 verzeichnete ein Plus von 24 %, während der Nasdaq Composite sogar um 35% zulegte, und das trotz bereits historischer Höchststände. Doch nicht nur das: Auch der MSCI World stieg um 17 %, und fast überall, wo wir hinschauen, ob China, Japan, Gold oder Bitcoin, sehen wir zweistellige Wachstumszahlen.

Angesichts dieses Wohlstands ist es nur natürlich, ein gewisses Gefühl von Schwindel zu verspüren. Besonders wenn wir uns die langfristige Börsenprognose ansehen: Eine durchschnittliche jährliche Wachstumsrate von 7 % oder 8 %.

Muss es nach einem so starken Anstieg nicht zwangsläufig eine Rückkehr zum Mittelwert geben? 2021 war ebenfalls ein herausragendes Jahr, gefolgt von einem schwierigen 2022, ein Muster, das wir bereits kennen.

Genau darum geht es in diesem Artikel: Wir analysieren sowohl optimistische als auch pessimistische Argumente, um eine fundierte Einschätzung darüber zu gewinnen, was die Börsen im Jahr 2025 erwarten könnte. Natürlich ist das keine Empfehlung, sondern eine Analyse der aktuellen Marktlage. Los geht’s!

Börsenprognose 2025: Gibt es Gründe, an einen Börsencrash im Jahr 2025 zu denken?

In Wirklichkeit gibt es immer Gründe zur Sorge. Wenn es nicht ein Krieg ist, dann sind es schlechte Makrodaten, die statistisch gesehen bereits überdimensioniert erscheinen. Doch wie wirkt sich das auf die Börsenprognose für 2025 aus?

Nichtsdestotrotz werde ich mich in diesem Newsletter besonders auf den amerikanischen Markt konzentrieren, denn letztendlich hat das, was dort passiert, Auswirkungen auf die gesamte Weltwirtschaft.

Zölle, Protektionismus… und mehr Inflation?

Wie du bereits weißt, hat Donald Trump im November 2024 erneut die US-Wahlen gewonnen, und sein Amt im Januar angetreten.

Seine zweite Präsidentschaft verspricht deutliche Veränderungen in der Wirtschaftspolitik für 2025: eine weniger restriktive Fiskalpolitik, höhere Staatsausgaben – was sich letztlich auf die Verschuldung auswirken wird – sowie eine stärkere Hinwendung zum Protektionismus. Geplant sind neue Zölle, insbesondere gegenüber China, aber auch ein Mindestzoll von 25 % für andere Länder, wobei hier Spielraum für Verhandlungen besteht. Doch was bedeutet das für die Börsenprognose 2025? Solche wirtschaftspolitischen Maßnahmen könnten zu Unsicherheiten führen und sowohl Inflation als auch die Marktstimmung beeinflussen.

Kein Wunder also, dass bereits erste Warnungen laut werden: Ein neuer Inflationszyklus könnte bevorstehen, dabei ist der vorherige, den wir seit 2021 mitschleppen, noch nicht einmal vollständig überwunden.

Und das genau zu einem Zeitpunkt, an dem sich die Inflationsdaten gebessert hatten und die Fed bereits mit der „Normalisierung der Zinssätze“ begonnen hatte, um sie auf ein moderateres Niveau zwischen 2,75 % und 3,5 % zu senken.

Die entscheidende Frage ist also: Wenn Trumps Wirtschaftspolitik die Inflation wieder ansteigen lässt, wird die Fed diesen Normalisierungsprozess unterbrechen, oder ihn sogar rückgängig machen? Anleger scheinen jedenfalls unsicher zu sein, besonders nach der letzten Fed-Sitzung Ende 2024, in der Jerome Powell einen deutlich restriktiveren Ton anschlug als erwartet.

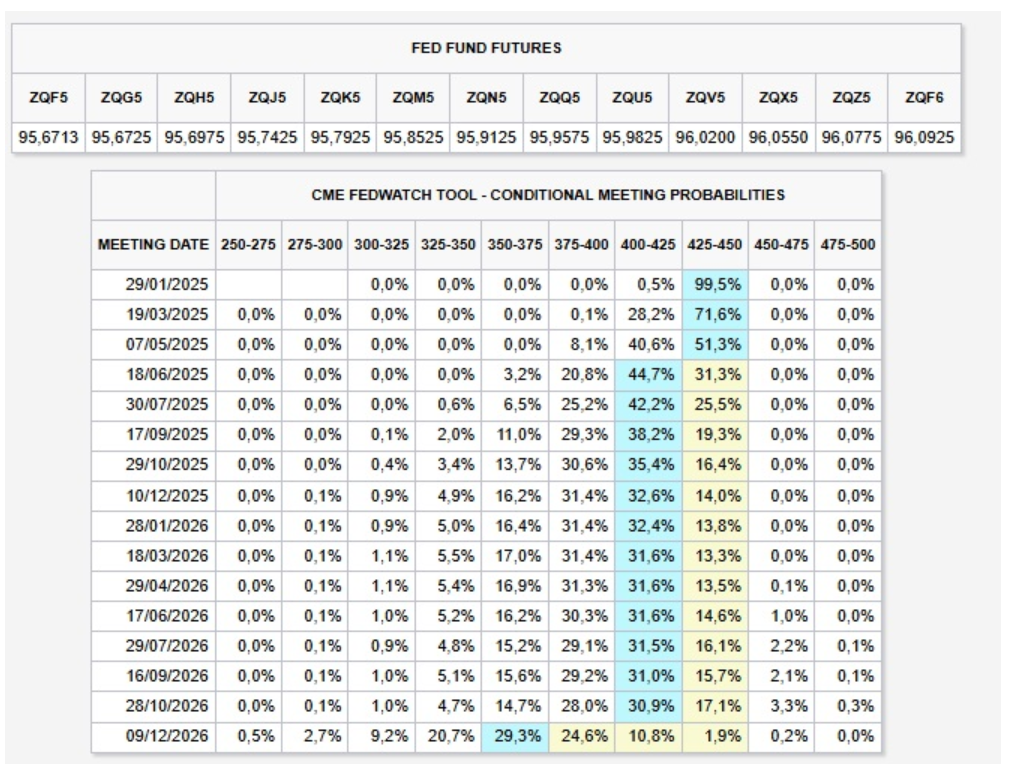

Aktuell rechnet der Markt für 2025 mit zwei Zinssenkungen in den USA. Mitte Dezember hatte die Fed die Erwartungen auf drei Senkungen gedämpft, und überraschenderweise haben sich die Anleger an diese neue Prognose angepasst, normalerweise sind sie optimistischer. Sollte sich in den kommenden Monaten nichts Grundlegendes ändern, dürfte die Zahl der Zinssenkungen weiter in diesem Rahmen bleiben, was für die Börsenprognose ein Negativsignal wäre.

Ein anderes Szenario wäre, wenn die FED nicht nur auf Zinssenkungen verzichten müsste, sondern im Laufe des Jahres sogar gezwungen wäre, die Zinsen anzuheben, etwa aufgrund eines erneuten Inflationsanstiegs. Das könnte tatsächlich für Unruhe an den Märkten sorgen.

Und genau dieses Risiko scheint der Rentenmarkt bereits einzupreisen. Denn bei aktuellen Zinssätzen von 4,25 % bis 4,5% erscheint es unwahrscheinlich, dass der jüngste Renditeanstieg der 10-jährigen US-Anleihe, die aktuell bei rund 4,8% liegt, nur ein Zufall ist. Damit nähert sie sich wieder den Höchstständen aus Mitte 2024, als die Leitzinsen noch bei 5,25 % bis 5,50% lagen, was damals eine logische Konsequenz war.

Es wirkt fast so, als würden sich die Anleger bereits auf eine höhere Inflation einstellen und daher eine mögliche Kehrtwende in der Geldpolitik der Fed einkalkulieren.

Sollte dieses Szenario eintreten, könnte es tatsächlich zu einer Umschichtung von US-Aktien in festverzinsliche Wertpapiere kommen. Schließlich bieten diese derzeit eine Rendite von fast 5 %, und das bei nahezu absoluter Sicherheit. Unser Artikel „beste Aktien 2025“ könnte Sie auch interessieren.

Die Börse steht auf historischen Multiplikatoren

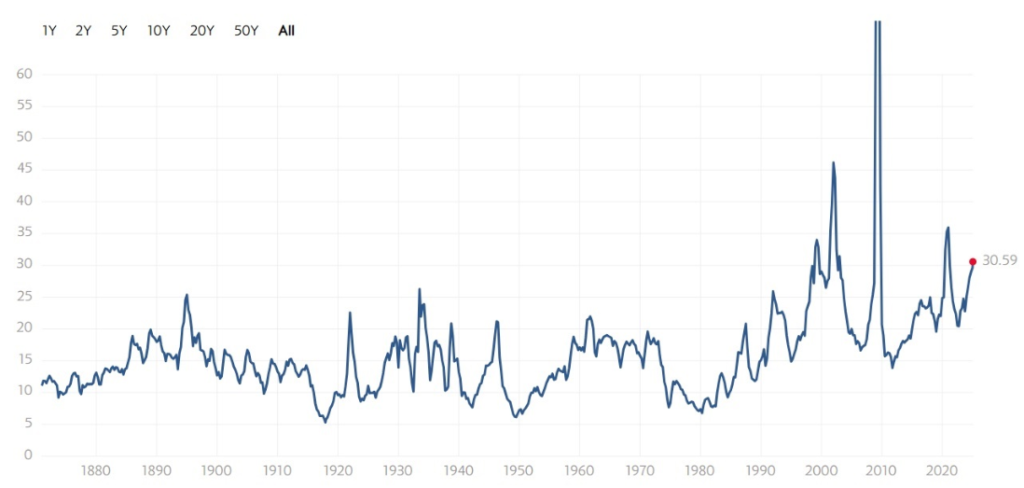

Ein Blick auf die Statistik liefert weitere Anhaltspunkte. Derzeit liegt das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 bei 30, fast doppelt so hoch wie der historische Durchschnitt von 16. In der Vergangenheit erreichte das KGV solche Werte meist in Phasen extremer Marktüberschwänglichkeit, wie etwa während der Dotcom-Blase.

Erinnern wir uns daran: Als die Internetblase Anfang der 2000er Jahre platzte, brauchten die Märkte mehr als ein Jahrzehnt, um wieder ihre vorherigen Höchststände zu erreichen. Zwar sind die heutigen Unternehmenszahlen nicht direkt vergleichbar, doch könnte die aktuelle Euphorie rund um Künstliche Intelligenz (KI) eine Art unsichtbare Marktgrenze darstellen?

Und um die Sorgen noch zu verstärken: Kürzlich veröffentlichte JPMorgan einen Börsenprognose, in dem prognostiziert wird, dass der S&P 500 in den nächsten zehn Jahren im Durchschnitt nur um 3 % pro Jahr wachsen könnte. Bedeutet das also das Ende der Party? Sollten wir jetzt verkaufen und erst 2030 wieder auf den Markt schauen?

Moment mal, so einfach ist es nicht. Es gibt noch mehr zu bedenken.

Gibt es denn keine Gründe zu glauben, dass der Aufwärtstrend der Börse im Jahr 2025 weitergehen könnte?

Offensichtlich ja. Und außerdem, auch wenn es manchmal den Anschein hat, dass wir uns in einem Moment der Höchststände befinden – vor allem, wenn man nur die Bewertungsmultiplikatoren betrachtet. Doch wie unsere Börsenprognose zeigt, gibt es klare Gründe für die aktuelle Marktentwicklung. Daher könnten die Börsenanstiege auch 2025 weitergehen.

Bessere finanzielle Gesundheit

Der heutige S&P 500 besteht aus qualitativ hochwertigeren Unternehmen als in früheren Jahren, insbesondere im Vergleich zu früheren Blasenphasen wie der Dotcom-Blase.

Wenn wir von Qualität sprechen, geht es vor allem um finanzielle Stabilität. Die Unternehmen im Index sind weniger verschuldet, viele von ihnen haben eine Solvenzquote von über 2. Das bedeutet, dass sie ihre operativen Gewinne effizienter in EBITDA und freien Cashflow umwandeln können, mit geringerer Hebelwirkung und insgesamt deutlich höherer Produktivität.

Ein gutes Beispiel sind Nvidia (NVDA) und Alphabet (GOOGL). Würdet ihr sagen, dass diese Unternehmen hoch verschuldet sind? Tatsächlich machen ihre Schulden in beiden Fällen nicht einmal ein Drittel ihrer Vermögenswerte aus. Gleichzeitig wächst ihr freier Cashflow weiter.

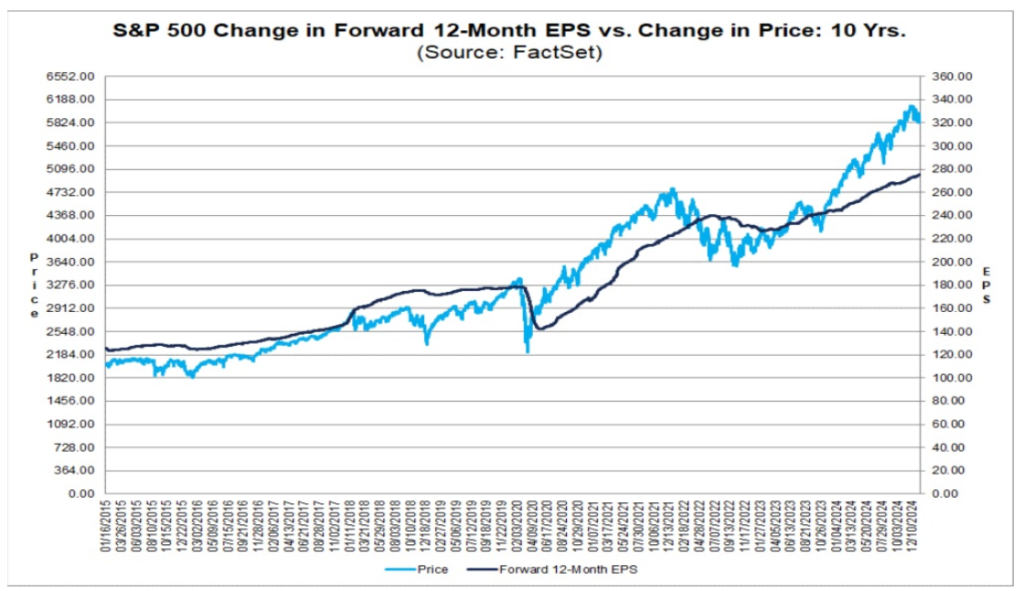

Allerdings gilt diese finanzielle Stärke nicht für alle Unternehmen im Index gleichermaßen. Die langfristige Korrelation zwischen den Unternehmensgewinnen und der Kursentwicklung des S&P 500 bleibt bestehen, auch wenn es in den letzten Monaten, möglicherweise durch Trumps Wahlsieg, zu einer gewissen Marktunsicherheit und einem holprigen Jahresstart gekommen ist.

Anders ausgedrückt: Die Fundamentaldaten rechtfertigen höhere und anspruchsvollere Bewertungsmultiplikatoren, da die Finanzberichte der Unternehmen heute deutlich gesünder sind.

Ein entscheidender Grund dafür ist die veränderte Zusammensetzung des S&P 500. Rund 50 % der im Index vertretenen Unternehmen sind mittlerweile Technologiekonzerne mit globaler Reichweite. Diese Unternehmen sind zwar kapitalintensiv, benötigen jedoch vergleichsweise wenig physische Infrastruktur. Oft reicht eine oder zwei Megafabriken pro Kontinent aus, um ihre Geschäfte zu betreiben.

Das unterscheidet sie deutlich von den traditionellen Finanz- und Industrieunternehmen, die den Index vor 20 Jahren dominierten und sowohl große Belegschaften als auch umfangreiche Produktionsstätten benötigten. Die heutige wirtschaftlich schlankere Struktur führt zu höherer Effizienz und ermöglicht es, einen größeren Anteil der Gewinne an Aktionäre auszuschütten oder in neue Investitionen zu lenken, was wiederum das Wachstumspotenzial weiter steigert.

Doch hier hört es nicht auf.

Die Bewertung ist nicht so übertrieben

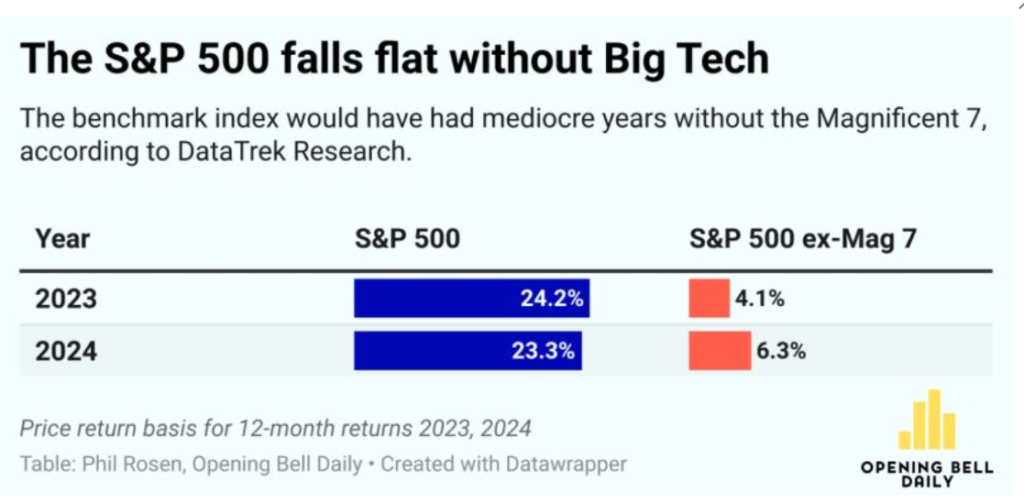

Wie wir bereits erwähnt haben, liegt das P/E-Verhältnis bei fast 30. Aber welche Unternehmen haben in den letzten 2 Jahren den Karren gezogen? Genau, wir sprechen von den 7 großartigen.

Was würde passieren, wenn wir sie ausschließen würden?

Nun, dann würde das P/E-Verhältnis auf etwa 15% – 16% sinken, also im Einklang mit seinem historischen Durchschnitt. Tatsächlich hätte das Wachstum des Sp500 in den letzten Jahren nicht einmal den zweistelligen Bereich erreicht.

Und das, obwohl die Indizes heute aus finanziell gesünderen Unternehmen bestehen, mit besseren Solvenzquoten in der Bilanz und geringeren Fixkosten für Infrastruktur.

Welche möglichen Szenarien gibt es also für den S&P 500 im Jahr 2025? – Börsenprognose

Vor allem möchte ich ehrlich mit dir sein: Ich bin keine professionelle Finanzberaterin. Mein Ziel ist es, Informationen und Analysen basierend auf vertrauenswürdigen Quellen zu teilen, um dir zu helfen, fundierte Entscheidungen zu treffen. Dennoch ist dies nur eine Meinung, und ich ermutige dich, deine eigene Recherche zu betreiben, bevor du investierst.

Wie wir gesehen haben, gibt es durchaus Risiken. Doch wenn wir die Details genauer betrachten, sind sie bei weitem nicht so gravierend, wie es auf den ersten Blick erscheinen mag, insbesondere wenn man sich nur auf allgemeine Bewertungsmultiplikatoren stützt.

Das bedeutet nicht zwangsläufig, dass 2025 ein außergewöhnlich gutes Jahr für die Märkte wird. Vielmehr hängt die Entwicklung stark davon ab, ob die Wirtschaftspolitik von Trump die Inflation weiter anheizt oder ob sie zumindest auf dem aktuellen Niveau stabil bleibt. Solange die Inflation nicht außer Kontrolle gerät, es muss nicht einmal das angestrebte 2% Ziel erreicht werden, hätte die Fed keinen Grund, ihre geplanten Zinssenkungen infrage zu stellen. Dies könnte langfristig dazu führen, dass die Renditen festverzinslicher Wertpapiere sinken und ein Aufwärtstrend an den Aktienmärkten anhält.

Sollte es sogar gelingen, die Inflation stärker als erwartet zu senken, und käme die Fed zu dem Schluss, die Zinsen mehr als zweimal im Jahr 2025 zu senken, könnte der Markt sogar zweistellig wachsen. Insbesondere dann, wenn man die geplanten Steuererleichterungen und die angekündigte Deregulierung berücksichtigt.

Allerdings gibt es auch das gegenteilige Szenario: Wenn in den kommenden Monaten die Inflation stärker anzieht als erwartet, wie viele Investoren bereits zu antizipieren scheinen, könnten die Aktienmärkte unter Druck geraten. Denn bei einer Rendite von 5 % oder mehr auf festverzinsliche Wertpapiere werden viele Anleger möglicherweise das Risiko von Aktien meiden und sich stattdessen für sichere Anleihen entscheiden.

Investitionsideen für die US-Wirtschaft

Da sich das Jahr 2025 an den Märkten als besonders emotional und stark von makroökonomischen Faktoren beeinflusst zu sein scheint, möchte ich dir einige Möglichkeiten zur Absicherung oder Spekulation auf den US-Referenzindex vorstellen.

Interactive Brokers

- 🏆Regulierung: BaFin (Deutschland), FCA (Großbritanien), SEC (USA) und CBI (Irland)

- 🌐Märkte: +150 (USA, Asien, Europa); New York Stock Exchange, NASDAQ, London Stock Exchange und Hong Kong Stock Exchange

- 💲Provisionen für Verträge über den E-Mini S&P 500 und Micro E-mini Sp500:

- E-Mini Vertrag: zwischen 0,25 und 0,85 USD pro Vertrag

- Kontrakt Micro E-Mini: zwischen 0,10 und 0,25 USD pro Kontrakt

- 📈Plattform: IBKR Handelsplattform, IBKR Mobil, IBKR Global Trader, Trader Workstation (TWS)

Die Märkte

Europa, USA, Kanada, Asien, Australien

✔Zuverlässiger Broker mit 1,54 Mio. Kundenkonten und einem Kapital von 10,01 Mrd. USD, notiert an der Nasdaq.

✔Niedrige Kommissionen und bestmögliche Preisausführung dank IB SmartRoutingSM System.

✔Kostenlose Handelsplattformen und -tools - Leistungsstark genug für professionelle Händler, aber für jedermann geeignet.

Falls du nach alternativen Investitionsmöglichkeiten suchst, die weniger volatil und emotional sind als der besprochene Index, findest du in unserem Referenzartikel weitere Informationen: In den S&P 500 investieren

Und was denkst du?? Entspricht die aktuelle Börsenprognose deinen Erwartungen? Könnte 2025 ein weiteres gutes Jahr für die Märkte werden, oder ist es Zeit für eine Korrektur nach dem starken Wachstum? Schreib mir deine Meinung, ich lese wie immer gerne deine Kommentare!

SUCHST DU EINEN BROKER?

Anlegen birgt Verlustrisiken.

Dies ist keine Anlageberatung.

Die Performance aus der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.