Discounted Cash Flow (DCF) Verfahren– Was ist das und wie wird es angewendet?

Eine der gängigsten Methoden zur Unternehmensbewertung ist der Discounted Cash Flow (DCF). In diesem Beitrag werfen wir einen Blick auf einige wichtige Aspekte, die für eine korrekte Anwendung entscheidend sind. Letztlich geht es beim DCF Verfahren darum, ein Unternehmen nach seiner Fähigkeit zu bewerten, in der Zukunft freie Cashflows (Free Cash Flow, FCF) zu generieren. Diese zukünftigen Cashflows müssen dabei richtig eingeschätzt und auf den heutigen Wert abgezinst werden.

Was ist das DCF Verfahren?

Der Discounted Cash Flow, oft einfach DCF genannt, hilft uns zu verstehen, wie viel ein Unternehmen heute wert ist, basierend auf dem Geld, das es in der Zukunft verdienen könnte. Man schaut sich an, wie viel Geld das Unternehmen in den nächsten Jahren verdienen wird. Dann rechnet man dieses zukünftige Geld in den heutigen Wert um. Weil es schwer ist, genau vorherzusagen, wie viel Geld ein Unternehmen in der Zukunft verdienen wird, sind die Ergebnisse vom DCF Verfahren oft nur Schätzungen.

Investoren, also Leute, die in Aktien investieren, und die Chefs eines Unternehmens können den DCF nutzen, um Entscheidungen zu treffen. Investoren können schauen, ob eine Aktie gerade günstig oder teuer ist. Chefs können den DCF nutzen, um zu planen, welche Schritte sie als nächstes machen sollten.

Die Grundidee ist einfach: Wenn du wüsstest, wie viel Geld ein Unternehmen in den kommenden Jahren generieren wird, könntest du berechnen, wie viel diese zukünftigen Cashflows heute wert sind, indem du sie mit einem Zinssatz abdiskontierst, der das Risiko und die Opportunitätskosten berücksichtigt.

„Wenn ein Unternehmen in 5 Jahren 100 Millionen generieren wird, wie viel wäre ich heute bereit, für dieses Geld zu zahlen?“

Die Antwort hängt davon ab, wie viel Vertrauen du in die zukünftigen Zahlungen hast und wie hoch die Kosten sind, zu warten.

Die DCF Methode beruht auf der Idee, dass der Wert von Geld im Laufe der Zeit nicht konstant bleibt. Ein Euro heute ist mehr wert als ein Euro in fünf Jahren, weil du ihn heute investieren, sparen, ausgeben oder für dich arbeiten lassen kannst.

Der Discounted Cash Flow basiert auf den Prinzipien der Gegenwartswertökonomie und ist ein häufig genutztes Werkzeug in der Finanzmathematik, der Investitionsanalyse und der Bewertung von Vermögenswerten.

Letztlich geht es um die entscheidende Frage:

Was ist ein Euro aus der Zukunft heute wert?

Das DCF Verfahren formuliert diese Frage im Kontext von Unternehmen. Es schätzt, wie viel Cashflow das Unternehmen in der Zukunft generieren wird, und diskontiert diesen auf einen Wert, der das Risiko der Cashflows und die Kapitalkosten widerspiegelt. Daraus ergibt sich eine Bewertung.

Es geht nicht darum, wie viel ein Unternehmen an der Börse wert ist, sondern darum, wie viel es basierend auf dem Cashflow, den es generiert, eigentlich wert sein sollte.

Arten von Cashflows, die im DCF verwendet werden

Bevor wir eine DCF Bewertung vornehmen, muss zuerst eine entscheidende Frage beantwortet werden:

Möchten wir das gesamte Unternehmen (das gesamte Geschäft) oder nur den Teil bewerten, der den Aktionären gehört?

Je nach Antwort verwenden wir die eine oder andere Art von Cashflow.

Free Cash Flow to the Firm (FCFF)

Der Free Cash Flow to the Firm (FCFF) repräsentiert das Geld, das das Geschäft generiert, bevor Zinsen gezahlt oder Dividenden ausgeschüttet werden, das heißt, das verfügbare Bargeld für alle Kapitalgeber, sowohl Aktionäre als auch Gläubiger.

Es wird verwendet, wenn man das Unternehmen als Ganzes bewerten möchte, unabhängig davon, wie es finanziert ist. Und danach, um den Wert der Aktien zu ermitteln, wird die Nettoverschuldung abgezogen.

Dies ist die am häufigsten verwendete Art von Cashflow in DCF Verfahren. Warum? Weil:

- Es ist stabiler und vorhersehbarer.

- Der FCFF hängt nicht von finanziellen Entscheidungen ab, wie ob Dividenden ausgeschüttet oder Schulden getilgt werden.

- Außerdem eignet es sich gut, um Unternehmen mit unterschiedlichen Kapitalstrukturen zu vergleichen.

Wenn Sie wissen möchten, wie viel das gesamte Geschäft wert ist, wird der FCFF verwendet.

Free Cash Flow to Equity (FCFE)

Der FCFE repräsentiert das Geld, das ausschließlich für die Aktionäre übrig bleibt, nachdem die Schuldzinsen bezahlt und alle finanziellen Verpflichtungen erfüllt wurden. Es ist das Bargeld, das als Dividenden ausgeschüttet werden könnte (auch wenn es nicht ausgeschüttet wird).

Es wird verwendet, wenn man direkt den Wert des Aktionärsanteils bewerten möchte, ohne die Bewertung des gesamten Geschäfts.

Dieser Ansatz kann in einigen Fällen nützlich sein, ist aber weniger üblich, da:

- Der FCFE viel stärker von Finanzierungsentscheidungen beeinflusst.

- Er ist volatiler und erfordert mehr Annahmen über zukünftige Schulden, Zinsen und Abschreibungen.

In der Praxis ist es empfehlenswerter, den FCFF (Free Cash Flow to Firm) zu verwenden.

Warum? Weil diese Art des Cash Flows, das operative Geschäft als solches bewertet, unabhängig davon, ob es mit mehr oder weniger Schulden finanziert wird, ob Dividenden ausgeschüttet werden oder ob Aktien ausgegeben werden.

Nachdem der Gesamtwert des Unternehmens (Enterprise Value) berechnet wurde, wird einfach die Nettoverbindlichkeit abgezogen, um den Wert für den Aktionär (Equity Value) zu erhalten.

Es ist klarer, strukturierter und eignet sich besser für den Vergleich zwischen Unternehmen.

Wie berechnet man den Abzinsungssatz?

Der Abzinsungssatz ist der Zinssatz, den wir verwenden, um zukünftige Cashflows auf den heutigen Wert abzuzinsen. Er spiegelt die Opportunitätskosten, das Geschäftsrisiko und die Mindestverzinsung wider, die ein Investor verlangen würde, um sein Geld dort zu investieren.

Es ist keine willkürliche Zahl. Tatsächlich ist der Abzinsungssatz eines der empfindlichsten Elemente des gesamten Modells, da er das Bewertungsergebnis erheblich beeinflussen kann.

Verwendung des WACC (Weighted Average Cost of Capital)

Wenn der FCFF verwendet wird, ist der Diskontsatz der WACC, also der Weighted Average Cost of Capital (gewichtete durchschnittliche Kapitalkosten).

Warum? Weil du das gesamte Unternehmen bewertest und daher die Kosten für die Finanzierung durch alle beteiligten Parteien berücksichtigen musst – sowohl durch Aktionäre als auch durch Gläubiger.

Der WACC gewichtet zwei Faktoren:

- Die Kosten der Schulden (steuerlich angepasst).

- Die Kosten des Eigenkapitals (was die Aktionäre als Mindestverzinsung verlangen).

Anwendung des erforderlichen Renditesatzes

Im Gegensatz dazu, wenn der FCFE (Free Cash Flow to Equity) verwendet wird, wird direkt das Eigenkapital bewertet. Daher ist der passende Diskontsatz die Eigenkapitalkosten.

Dieser Satz repräsentiert die Mindestverzinsung, die ein Aktionär verlangen würde, um in das Unternehmen zu investieren, unter Berücksichtigung des Geschäfts- und Branchenrisikos. Schulden werden hierbei nicht berücksichtigt, da diese bereits in den Cashflows enthalten sind (nach Abzug von Zinsen und Abschreibungen).

Anpassungen für Risiko und Marktfaktoren

Sowohl der WACC als auch die Eigenkapitalkosten können (und sollten) je nach Unternehmenstyp und Risikoprofil angepasst werden:

- Wenn es sich um ein stabiles Unternehmen mit vorhersehbaren Einnahmen handelt, kann es einen niedrigeren Diskontsatz haben.

- Wenn es sich um ein Startup, ein zyklisches Geschäft oder ein Unternehmen in einem Schwellenland handelt, sollte der Satz höher sein, um das höhere Risiko widerzuspiegeln.

Es können auch die folgenden Faktoren berücksichtigt werden:

- Länderrisikoprämie, wenn es in weniger entwickelten Märkten tätig ist.

- Spezifische Branchenrisiken, wie Regulierung, Technologie oder Wettbewerb.

- Liquidität, wenn es sich um ein sehr kleines oder wenig gehandeltes Unternehmen handelt.

Der Abzinsungssatz ist nicht nur eine finanzielle Zahl. Er spiegelt auch das Vertrauen (oder Misstrauen) in die zukünftigen Cashflows wider.

Wie bewertet man ein Unternehmen Schritt für Schritt mit dem DCF Verfahren?

Ein DCF-Modell besteht darin, zu schätzen, wie viel Cash ein Unternehmen in den kommenden Jahren generieren wird, und diese Cashflows dann auf den heutigen Wert abzuzinsen, indem ein Abzinsungssatz verwendet wird, der das Risiko dieser Investition widerspiegelt.

Hier zeige ich Ihnen die einzelnen Schritte, einfach erklärt: Das DCF Verfahren folgt einer klaren und einfachen Logik:

Wie viel ist das Geld heute wert, das das Unternehmen in der Zukunft generieren wird?

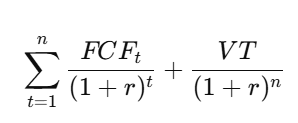

Und dafür verwenden wir die DCF Formel:

- FCF_t = Prognostizierter freier Cashflow im Jahr t

- r = Abzinsungssatz

- n = Anzahl der prognostizierten Jahre

- VT = Terminalwert

Wir werden jeden Schritt anhand eines einfachen Beispiels durchgehen und am Ende die gesamte Summe berechnen.

Schritt 1: Schätzen Sie die zukünftigen Cashflows

Man beginnt damit, zu prognostizieren, wie viel Free Cashflow (FCFF) das Unternehmen in den kommenden Jahren generieren wird. Üblicherweise werden Prognosen für einen Zeitraum von 5 bis 10 Jahren gemacht, wobei 10 Jahre in detaillierteren Modellen immer häufiger verwendet werden.

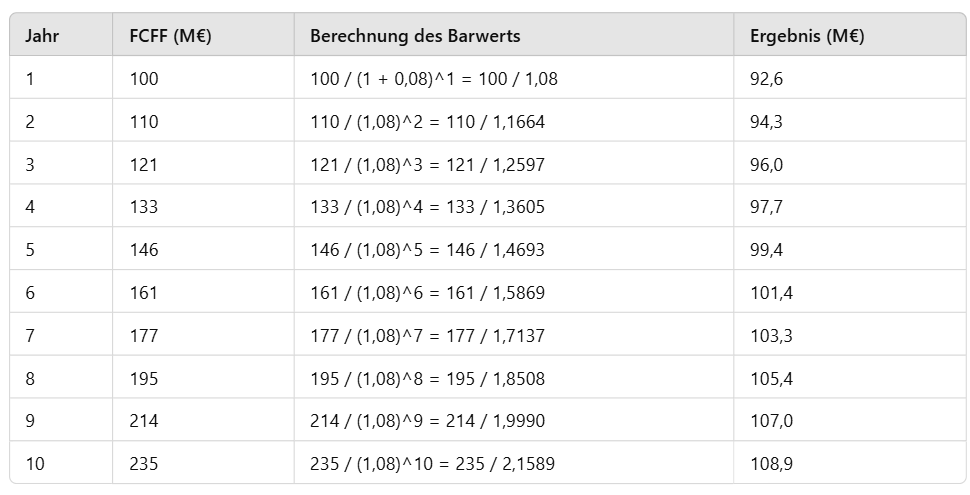

Beispiel: Angenommen, wir schätzen die folgenden Cashflows für ein fiktives Unternehmen „ABC123 LLC“:

| Jahr | Bewertung |

| Jahr 1 | 100 Mio. € |

| Jahr 2 | 110 Mio. € |

| Jahr 3 | 121 M€ |

| Jahr 4 | 133 M€ |

| Jahr 5 | 146 M€ |

| Jahr 6–10 | wächst jährlich um 10% bis im Jahr 10 235 M€ erreicht wird. |

Diese Cashflows sollten realistisch und im Einklang mit dem Geschäftsmodell, den Margen, der Reinvestition (Capex), den Steuern usw. stehen.

Schritt 2: Bestimmung des Diskontsatzes

Hier ist einer der komplexesten und heikelsten Teile des DCF. Modells: der Diskontsatz. Er spiegelt wider:

- Das Geschäftsrisiko

- Die Finanzierungskosten

- Und die von den Investoren geforderte Mindestverzinsung

Wenn wir FCFF-Flüsse verwenden (wie in diesem Fall), ist der geeignete Diskontsatz der WACC (Weighted Average Cost of Capital).

Der WACC gewichtet:

- Kosten der Schulden (was das Unternehmen für die Finanzierung durch Kredite oder Anleihen zahlt), angepasst um Steuern

- Kosten des Kapitals (was die Aktionäre für ihre Investition verlangen)

Beispiel: Angenommen, der WACC dieses Unternehmens (ABC123 LLC) beträgt 8% jährlich. Das bedeutet, dass wir jeden Euro, der in der Zukunft generiert wird, mit einem Abzinsungssatz von 8% pro Jahr berechnen, um den heutigen Wert dieses Euros zu ermitteln.

- Wenn Sie den WACC erhöhen, sinkt der Unternehmenswert.

- Wenn Sie ihn senken, steigt der Unternehmenswert. Dieser Parameter ist also sehr empfindlich.

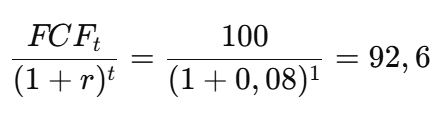

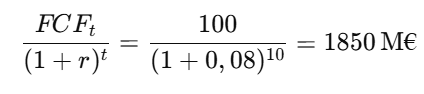

Schritt 3. Berechnung des Barwerts der projizierten Cashflows

Jetzt bringen wir die in den Jahren 1 bis 10 geschätzten Cashflows einzeln auf den heutigen Wert. Dazu wenden wir die Formel des Barwerts an:

Beispiel (vereinfacht): Wenn der Cashflow im Jahr 1 von „ABC123 LLC“ 100 Mio. € beträgt und der WACC 8% ist, dann:

Wir machen dasselbe mit jedem Cashflow und summieren alle abdiskontierten Werte der Jahre 1 bis 10.

Wenn wir nun den Barwert aller abdiskontierten Cashflows summieren, erhalten wir einen Wert von 1.006 Millionen €.

Dies wäre der aktuelle Wert der Cashflows, die das Unternehmen in den nächsten 10 Jahren generieren wird, ohne den Terminalwert zu berücksichtigen.

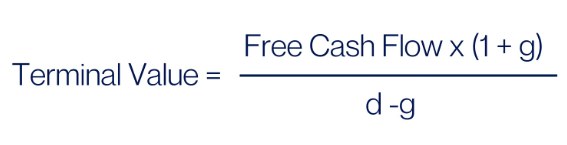

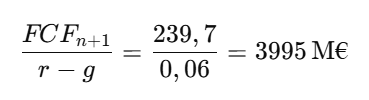

Schritt 4. Berechnung des Terminalwerts

Nach dem Jahr 10 wird angenommen, dass das Unternehmen weiterhin operiert, aber wir projizieren die Cashflows nicht mehr Jahr für Jahr. Stattdessen berechnen wir einen Terminalwert, der den Wert aller zukünftigen Cashflows ab dem 11. Jahr in die Ewigkeit darstellt, basierend auf dem Cashflow des letzten prognostizierten Jahres.

Die Formel für das ewige Wachstum wird verwendet (Gordon-Modell):

- FCF = Free Cash Flow (am Ende des Prognosezeitraums)

- g = ewige Wachstumsrate (realistisch, normalerweise zwischen 1,5% und 3,5%)

- d = Diskontsatz (typischerweise der WACC)

Beispiel: Wenn der Cashflow im Jahr 10 235 Mio. € beträgt und wir ein ewiges Wachstum von 2 % annehmen, wäre der Endwert:

Jetzt bringen wir diesen Wert in die Gegenwart, genauso wie wir es mit den vorherigen Cashflows gemacht haben:

Achtung: In den meisten DCFs repräsentiert der Endwert zwischen 60 % und 80 % des Gesamtwerts. Daher kann sich das Endergebnis erheblich ändern, wenn Sie die Wachstumsrate oder den WACC ändern.

Schritt 5. Alle Werte addieren und den Unternehmenswert berechnen

Jetzt addieren wir alle Werte zusammen:

- Alle diskontierten Cashflows der Jahre 1 bis 10

- Der Barwert des Endwerts

Beispiel:

- Barwert der Cashflows: 1.006 Mio. €

- Barwert des Endwerts: 1.850 Mio. €

- Unternehmenswert (Enterprise Value): 2.856 Mio. €

Der Endwert unserer fiktiven „ABC123 LLC“ liegt bei 2856 Millionen Euro, basierend auf der Discounted Cash Flow Methode, die für viele Investoren die einzige echte Methode zur Unternehmensbewertung darstellt.

Wie interpretiert man die Ergebnisse eines Cashflows?

Wenn du dein Modell fertiggestellt und den Gesamtwert des Unternehmens berechnet hast, ist es ganz natürlich, sich zu fragen:

Was bedeutet das?

Die Interpretation des Ergebnisses hängt von der Art des verwendeten Cashflows ab:

- Wenn du den FCFF (Free Cash Flow to the Firm) verwendet hast, erhältst du den Enterprise Value – den Gesamtwert des Unternehmens, der sowohl den Aktionären als auch den Gläubigern gehört.

- Um den Wert zu berechnen, der für Investoren relevant ist – den Aktienwert – musst du die Nettoverschuldung abziehen:

Und was mache ich mit diesem Wert?

- Wenn der ermittelte Wert höher ist als der aktuelle Börsenkurs, könnte dies eine Investitionsmöglichkeit darstellen.

- Liegt der Wert jedoch darunter, könnte dies darauf hindeuten, dass die Aktie überbewertet ist – es könnte jedoch auch sein, dass deine Prognosen zu konservativ sind oder der Markt bereits Risiken eingepreist hat, die du nicht berücksichtigt hast.

Der DCF liefert zwar keine absoluten Gewissheiten, bietet aber einen klaren Analyse-Rahmen für fundierte Entscheidungen. Du kannst auch Sensitivitätsanalysen durchführen, um zu sehen, wie sich die Bewertung verändert, wenn du den WACC oder die Wachstumsrate des Endwerts anpasst. So kannst du besser einschätzen, wie stabil oder anfällig dein Modell ist.

Welche Werkzeuge und Ressourcen können mir helfen, den DCF einfacher zu berechnen?

Man muss kein Programmierer sein oder einen Master-Abschluss haben, um ein einfaches Modell zu erstellen. Es gibt viele Tools, die für jeden zugänglich sind:

Software und Excel-Vorlagen

Excel ist die am häufigsten genutzte Umgebung für die Erstellung von DCF-Modellen. Du kannst Hunderte von kostenlosen oder kostenpflichtigen Vorlagen finden, bei denen du einfach:

- Deine Projektionen von Verkäufen, Margen und Capex eingeben kannst.

- Die Annahmen (WACC, Wachstumsrate…) anpassen.

- Und die Datei übernimmt die Berechnungen automatisch.

Du musst es nur einmal programmieren, und dann kannst du es immer in deinen Bewertungsmodellen verwenden.

Tipp: Nutze Vorlagen, bei denen die Zellen für Eingaben, Berechnungen und Ergebnisse klar voneinander getrennt sind, um Fehler zu vermeiden.

Warum ist der DCF in der Finanzbewertung unerlässlich? | Die Meinung von Noely Méndez

Für mich ist das DCF-Modell ein grundlegendes Werkzeug, weil es verpflichtet, das Geschäft von innen zu verstehen. Es reicht nicht aus, nur das aktuelle Vielfache zu betrachten oder mit dem Sektor zu vergleichen. Um einen DCF zu erstellen, musst du dich fragen:

- Wie generiert dieses Unternehmen Geld?

- Welche Margen kann es langfristig halten?

- Wie viel muss es reinvestieren, um zu wachsen?

- Wie effizient ist seine Kapitalstruktur?

Und das zwingt dich, das Unternehmen, seine Risiken, seinen Kontext und sein Wirtschaftsmodell gut zu kennen. Deshalb ist über die endgültige Zahl hinaus, die dir das Modell gibt, der Prozess des DCF wertvoll.

Es ist kein Werkzeug, um die Zukunft genau vorherzusagen.

Es ist eine Art, mit Strenge zu denken.

Vorteile und Nachteile der DCF Methode

Vorteile

- ✅ Der Fokus liegt auf der Generierung von Bargeld, nicht auf buchhalterischen Gewinnen, die oft leichter manipuliert werden können.

- ✅ Die Methode ist flexibel und lässt sich auf verschiedene Unternehmen und Branchen anwenden.

- ✅ Anpassungen von Annahmen, Szenarien und Sensitivitäten sind problemlos möglich.

- ✅ Besonders geeignet, um einzigartige oder schwer vergleichbare Unternehmen auf dem Markt zu bewerten.

Nachteile

- ⚠️ Erfordert viele Schätzungen und Projektionen, die subjektiv sein können.

- ⚠️ Wenig hilfreich, wenn das Unternehmen keine positiven Cashflows hat und auch in Zukunft keine erwarten lässt.

- ⚠️Der Endwert macht oft den größten Teil des Gesamtwerts aus, was die Analyse verzerren kann.

Zusammenfassend lässt sich sagen, dass das Unternehmensbewertungsmodell durch Discounted Cash Flow (DCF) nicht unfehlbar ist, aber gut konstruiert, ist es eines der mächtigsten und ehrlichsten Werkzeuge, die wir haben, um den tatsächlichen Wert eines Unternehmens zu schätzen.

Häufig gestellte Fragen (FAQ) zum DCF

Was ist der Unterschied zwischen dem DCF und dem Buchwert?

Der DCF (Discounted Cash Flow) ermittelt den tatsächlichen wirtschaftlichen Wert eines Unternehmens, basierend auf seiner zukünftigen Fähigkeit, Cash zu generieren. Dabei handelt es sich um einen prospektiven und finanziellen Ansatz, der in die Zukunft blickt.

Im Gegensatz dazu spiegelt der Buchwert das wider, was in den Büchern steht: Aktiva minus Passiva gemäß den Rechnungslegungsstandards. Er ist ein historischer und statischer Wert, der nicht unbedingt das widerspiegelt, was das Unternehmen in Bezug auf Rentabilität oder Cash-Generierung tatsächlich wert ist.

Wie viele Jahre sollten die Cashflows prognostiziert werden?

In der Regel werden Prognosen für einen Zeitraum von 5 bis 10 Jahren erstellt, wobei dies je nach Unternehmensart variieren kann.

- Für sehr stabile Unternehmen wie Versorgungsunternehmen oder Konzessionen mit vorhersehbaren Cashflows reicht oft ein Zeitraum von 5 Jahren aus.

- Bei Wachstumsunternehmen, Technologieunternehmen oder solchen mit längeren Zyklen ist es jedoch üblich, die Prognose auf bis zu 10 Jahre auszudehnen, um die Entwicklung des Geschäfts besser abzubilden.

Es gibt keine feste Regel, aber je mehr Klarheit du über das Geschäft hast, desto sinnvoller ist es, einen längeren Zeitraum zu projizieren. Persönlich bevorzuge ich es, immer 10 Jahre in die Prognosen einzubeziehen.

Was tun, wenn das Unternehmen negative Cashflows hat?

Es kommt darauf an, warum die Cashflows negativ sind::

- Bei einem jungen oder wachstumsorientierten Unternehmen, wie einem Tech- oder Biotech-Unternehmen, können die Free Cashflows über mehrere Jahre hinweg negativ sein, weil viel in das Wachstum investiert wird. In solchen Fällen wird oft ein Szenario angenommen, bei dem die Cashflows in der Zukunft positiv werden.

- Wenn die Cashflows jedoch strukturell negativ sind, weil das Unternehmen nicht rentabel ist, muss man sehr vorsichtig sein. In diesem Fall könnte das Geschäftsmodell nicht tragfähig sein, und der tatsächliche Wert des Unternehmens könnte niedrig oder sogar null sein.

In beiden Szenarien ist ein DCF nicht sinnvoll, wenn man nicht klar darlegen kann, wann und wie das Unternehmen beginnen wird, Cash zu generieren. Alternativ könnte man andere Bewertungsmethoden in Betracht ziehen, wie Multiplikatoren oder die Bewertung nach Teilen.

Ein DCF Verfahren macht nur dann Sinn, wenn es realistische Erwartungen an eine zukünftige positive Cash-Generierung gibt.

SUCHST DU EINEN BROKER?