Innerer Wert und vorläufiger Wert

Innerer Wert und vorläufiger Wert? Optionen sind Finanzderivate mit vielseitigen Unterschieden, aber auch komplexe Produkte und für den Unerfahrenen können sie schwer zu verstehen sein. Deshalb werden wir heute über den inneren Wert und vorläufigen Wert sprechen und die beiden Faktoren, aus denen sich der Optionspreis (Prämie) zusammensetzt.

Prämie: innerer Wert und vorläufiger Wert

Wir verstehen die Prämie als den Preis einer Option, d. h., sie sagt uns, wie viel wir zahlen werden, um sie zu kaufen oder wie viel wir zahlen werden, um sie zu verkaufen. Die Prämie besteht aus zwei Werten, sehen wir uns als Beispiel die Zusammensetzung an:

Stellen Sie sich vor, dass eine Call-Option auf IBEX 35 mit Fälligkeit im Mai 2021 und einem Basispreis von 9.300 Punkten heute eine Prämie von 420,2 Punkten hat und das aktuelle Niveau des IBEX 35 bei 9.650 Punkten liegt. Wenn der Käufer dieser Option sie jetzt ausüben könnte, könnte er den Future des IBEX 35 Index bei 9.300 Punkten kaufen, wenn er in Wirklichkeit bei 9.650 Punkten liegt. Das heißt, er würde die Differenz von 350 Punkten nehmen. Dieses Szenario sagt auch, dass diese Option 350 Punkte „In Money“ ist, weil der innere Wert dieser Option 350 Punkte ist.

Im Falle einer Put-Option (die das Recht zum Verkauf einräumt) würde es andersherum funktionieren. Stellen Sie sich vor, dass wir einen Put auf IBEX 35 mit einem Verfallsdatum Mai 2021 und einem Strike-Preis von 9.900 Punkten gekauft haben und dass wir 334 Punkte für IT bezahlt haben. Da IBEX 35 bei 9.650 Punkten liegt, ist dieser Put 250 Punkte „In Money“ und der innere Wert der Option ist 250 Punkte.

Dies gibt uns einige Denkanstöße: Aber warum, wenn der innere Wert des Call 350 Punkte und der innere Wert des Put 250 Punkte beträgt, wenn ich 420,2 bzw. 334 Punkte bezahlt habe?

Wegen des vorläufigen Wertes (oder Außenwertes). Der vorläufige Wert ist die Differenz zwischen der gezahlten Prämie und dem inneren Wert, d. h., der vorläufige Wert einer Call-Option wäre 70,2 Punkte und der vorläufige Wert einer Put-Option wäre 84 Punkte. Der vorläufige Wert hängt von mehreren Faktoren ab, wie z. B. der Volatilität, dem Abstand bis zum Verfall und dem Kurs des Basiswertes, in diesem Fall IBEX 35.

Faktoren, die den vorläufigen Wert beeinflussen

Je höher die Volatilität ist, desto höher ist der Zwischenwert (oder der äußere Wert der Option). Je höher der Verfall, desto höher ist der Zwischenwert und desto enger ist der Basispreis der höheren Ausübung der Option.

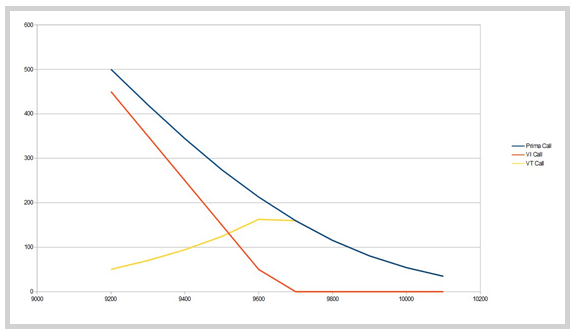

Im untenstehenden Chart sehen wir die sogenannte Optionskette, die Optionen auf den IBEX 35 Index beinhaltet.

Wenn wir für eine Call-Option die Optionsprämie (blau), den inneren Wert (orange) und den vorläufigen Wert (gelb) entsprechend dem Ausübungspreis grafisch darstellen, erhalten wir folgendes Diagramm:

Wie wir sehen können, sind sowohl die Prämie als auch der Zeitwert höher, je nachdem, ob die Option mehr In Money geht, während der vorläufige Wert der Option abnimmt, je nachdem, ob sich der Ausübungspreis vom aktuellen Niveau des Underlyings entfernt (was in diesem Fall 9.650 Punkte auf IBEX 35 ist). Außerdem können wir noch etwas anderes beobachten, nämlich dass, wenn die Call-Option Out The Money ist, d. h., wenn der Ausübungspreis des Calls höher ist als das aktuelle Niveau des Underlyings, der innere Wert der Option gleich Null ist, sodass die Prämie mit dem vorläufigen Wert übereinstimmt (im Chart können wir sehen, dass ab 9.650 die gelbe Linie mit der blauen Linie übereinstimmt).

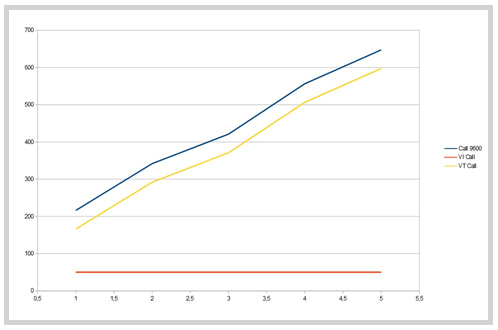

Wenn wir aufzeichnen, wie der Abstand vom Verfall bis zur Prämie, der vorläufige Wert und der innere Wert einer Call-Option mit einem Basispreis von 9.600 den Wert der Option beeinflussen, erhalten wir das folgende Diagramm:

Logischerweise ändert sich der innere Wert nicht, da wir den Basispreis und den aktuellen Kurs des Underlyings beibehalten, aber sowohl der Zwischenwert als auch die Optionsprämie steigen, was normal ist, da die Unsicherheit umso größer ist, je weiter der Verfall entfernt ist.

Zusammenfassend lässt sich sagen, dass ein gründliches Verständnis der Funktionsweise von Optionen und ihres inneren und vorläufigen Wertes sehr wichtig ist. Es ist wichtig, sich daran zu erinnern: Je höher die Volatilität ist, desto höher ist der Zeitwert (oder der innere Wert der Option). Je länger der Verfalltermin, desto höher ist der Zeitwert und je enger der Basiswert, desto größer ist der Zeitwert der Option. Wenn Sie weitere Informationen zu finanziellen Fragen erhalten möchten, besuchen Sie bitte die Website von Rankia Deutschland.