Börse

Börsenprognose 2025: Ausblick, Chancen und Risiken für Anleger

31 AUG, 2025

Als Anleger sollten wir nicht nur Hoffnung, sondern vor allem historische Daten und nüchterne Analysen berücksichtigen. Eine fundierte Börsenprognose 2025 darf nicht auf Bauchgefühl beruhen, sondern muss sich auf Fakten stützen. Und diese zeigen: Langfristig haben Aktienmärkte wie der S&P 500 im 21. Jahrhundert eine durchschnittliche Rendite von 7 bis 8 % pro Jahr erzielt - ein Beleg für die Widerstandskraft der Märkte.

Doch ein Rückblick auf 2024 verdeutlicht, wie außergewöhnlich das vergangene Jahr war: Der S&P 500 legte rund 24 % zu, der Nasdaq Composite stieg sogar um 35 %, während der MSCI World zweistellige Gewinne von etwa 17 % verbuchte. Parallel dazu verzeichneten auch alternative Anlagen wie Gold und Bitcoin beachtliche Kurssteigerungen. Kurz gesagt: 2024 war eines der besten Börsenjahre dieses Jahrhunderts.

Genau darin liegt die Herausforderung. Nach einem so starken Jahr stellt sich unweigerlich die Frage, ob die Märkte 2025 ihren Aufwärtstrend fortsetzen können oder ob eine Korrektur oder gar ein Börsencrash bevorsteht. Schließlich kennen wir das Muster: Auf Boom-Jahre wie 2021 folgte ein schwieriges 2022.

In diesem Artikel möchte ich die zentralen Chancen und Risiken der Börsen im Jahr 2025 beleuchten. Wir betrachten sowohl die Argumente für eine Fortsetzung der Rallye als auch die Warnsignale, die auf eine Abkühlung hindeuten könnten. Ziel ist nicht eine punktgenaue Vorhersage, sondern eine fundierte Einschätzung zur Börse 2025, die Anlegern als Orientierung für ihre Entscheidungen dient.

Risiken für die Börse 2025: Crash-Gefahr oder Korrektur?

In Wirklichkeit gibt es immer Gründe zur Sorge. Wenn es nicht ein Krieg ist, dann sind es schlechte Makrodaten, die statistisch gesehen bereits überdimensioniert erscheinen. Doch wie wirkt sich das auf die Börsenprognose für 2025 aus?

Geopolitische Spannungen und Protektionismus

Donald Trump hat im November 2024 die Präsidentschaftswahl gewonnen und im Januar sein Amt angetreten. Seine zweite Amtszeit wird die wirtschaftspolitischen Rahmenbedingungen spürbar verändern: höhere Staatsausgaben, eine expansivere Fiskalpolitik und ein klar protektionistischer Kurs. Besonders ins Gewicht fallen geplante Zölle gegenüber China sowie ein allgemeiner Mindestzoll von 25 % für andere Länder.

Für die Börsenprognose 2025 bedeutet das zweierlei: Zum einen steigert eine solche Politik kurzfristig die Nachfrage und stützt Teile der US-Wirtschaft, zum anderen birgt sie erhebliche Risiken für die globale Handelsdynamik. Neue Zölle können Lieferketten verteuern, die Inflation anheizen und die Investorenstimmung belasten - gerade in einer Phase, in der Märkte ohnehin anfällig für Unsicherheiten sind.

Inflation, Zinsen und Zentralbankpolitik

Parallel zu den politischen Veränderungen verdichten sich die Signale, dass ein neuer Inflationszyklus bevorstehen könnte. Dabei hatte sich die Lage gegen Ende 2024 eigentlich entspannt: Die US-Notenbank (Fed) leitete eine Normalisierung der Zinssätze ein und senkte ihr Zielband auf 2,75 % bis 3,5 %.

Das Risiko besteht nun darin, dass Trumps expansive Fiskalpolitik diesen Prozess konterkariert. Sollte die Inflation wieder an Dynamik gewinnen, wäre die Fed gezwungen, ihre Lockerung zu stoppen oder sogar eine erneute Straffung vorzunehmen. Anleger wurden bereits Ende 2024 aufgeschreckt, als Jerome Powell bei der letzten Fed-Sitzung deutlich restriktiver auftrat als erwartet.

Die Terminmärkte preisen aktuell zwei Zinssenkungen für 2025 ein. Doch die Erfahrung zeigt: Erwartungen können sich schnell verschieben. Sollte sich die Teuerung erneut beschleunigen, stünde sogar eine Zinserhöhung im Raum - ein Szenario, das in jeder Börsenprognose für 2025 als erhebliche Belastung für die Aktienmärkte berücksichtigt werden muss.

Ein anderes Szenario wäre, wenn die FED nicht nur auf Zinssenkungen verzichten müsste, sondern im Laufe des Jahres sogar gezwungen wäre, die Zinsen anzuheben, etwa aufgrund eines erneuten Inflationsanstiegs. Das könnte tatsächlich für Unruhe an den Märkten sorgen. Detailliertere Informationen dazu gibt es in einem weiteren Artikel hier: Jackson Hole: Was werden die Schlüsselaspekte der Geldpolitik sein?

Überbewertungen und historische Multiplikatoren

Ein Blick auf den Rentenmarkt deutet bereits an, dass Investoren steigende Inflationsrisiken einpreisen. Die Rendite 10-jähriger US-Staatsanleihen liegt aktuell bei rund 4,8 % und nähert sich damit den Höchstständen von Mitte 2024, als die Leitzinsen noch bei 5,25 % bis 5,50 % standen.

Diese Entwicklung ist aus Expertensicht bemerkenswert, weil sie eine Umschichtung signalisiert: Solange sichere Staatsanleihen nahezu 5 % Rendite bieten, verliert der Aktienmarkt an relativer Attraktivität. Gerade in einem Umfeld, in dem viele Indizes wie der S&P 500 und der Nasdaq bereits auf Bewertungsniveaus nahe historischer Multiplikatoren handeln, steigt die Gefahr einer Korrektur.

Für Anleger bedeutet das: Die Kombination aus hohen Bewertungen, attraktiven Alternativen im Anleihemarkt und einer unklaren Geldpolitik der Fed schafft ein Umfeld, das die Märkte anfälliger für Rückschläge macht, als es die starke Performance 2024 vermuten lässt.

Unser Artikel "beste Aktien 2025" könnte Sie auch interessieren.

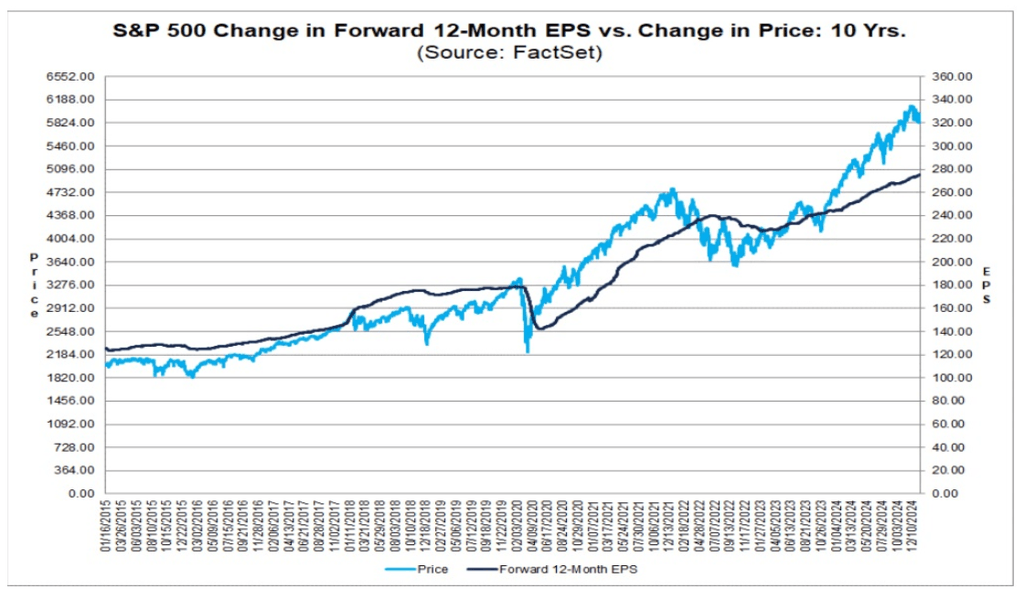

Ein Blick auf die Bewertung zeigt, dass die Märkte derzeit auf einem ungewöhnlich hohen Niveau handeln. Das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 liegt aktuell bei rund 30 - fast doppelt so hoch wie der historische Durchschnitt von etwa 16. Historisch gesehen markierten solche Bewertungsniveaus häufig Phasen übersteigerter Markterwartungen, wie zuletzt während der Dotcom-Blase um die Jahrtausendwende.

Damals dauerte es mehr als ein Jahrzehnt, bis die Märkte ihre alten Höchststände wieder erreichten. Natürlich sind die heutigen Rahmenbedingungen andere: Unternehmensgewinne sind solider, die Zinsstruktur unterscheidet sich deutlich und technologische Innovationen treiben das Wachstum. Dennoch wirft die Euphorie rund um Künstliche Intelligenz (KI) die Frage auf, ob wir uns nicht erneut an einer unsichtbaren Grenze der Marktbewertung bewegen.

Besonders kritisch: Die Investmentbank JPMorgan veröffentlichte jüngst eine Börsenprognose, in der sie für den S&P 500 in den kommenden zehn Jahren lediglich ein durchschnittliches Wachstum von 3 % pro Jahr erwartet. Solche langfristigen Schätzungen sind zwar mit Vorsicht zu genießen, sie verdeutlichen jedoch, dass Anleger angesichts der aktuellen Bewertungsniveaus keine überzogenen Renditeerwartungen haben sollten.

Bedeutet das das Ende der Hausse? Nicht zwangsläufig. Doch es mahnt zur Vorsicht: Wer jetzt investiert, sollte die Bewertungsrisiken kennen und entsprechende Risikomanagement-Strategien - wie Diversifikation oder abgestufte Einstiege - berücksichtigen.

Chancen für Anleger 2025: Gründe für einen Aufwärtstrend

Offensichtlich ja. Und außerdem, auch wenn es manchmal den Anschein hat, dass wir uns in einem Moment der Höchststände befinden - vor allem, wenn man nur die Bewertungsmultiplikatoren betrachtet. Doch wie unsere Börsenprognose zeigt, gibt es klare Gründe für die aktuelle Marktentwicklung. Daher könnten die Börsenanstiege auch 2025 weitergehen.

Gesündere Unternehmensfinanzen

Der heutige S&P 500 besteht aus qualitativ hochwertigeren Unternehmen als in früheren Jahren, insbesondere im Vergleich zu früheren Blasenphasen wie der Dotcom-Blase.

Wenn wir von Qualität sprechen, geht es vor allem um finanzielle Stabilität. Die Unternehmen im Index sind weniger verschuldet, viele von ihnen haben eine Solvenzquote von über 2. Das bedeutet, dass sie ihre operativen Gewinne effizienter in EBITDA und freien Cashflow umwandeln können, mit geringerer Hebelwirkung und insgesamt deutlich höherer Produktivität.

Ein gutes Beispiel sind Nvidia (NVDA) und Alphabet (GOOGL). Würdet ihr sagen, dass diese Unternehmen hoch verschuldet sind? Tatsächlich machen ihre Schulden in beiden Fällen nicht einmal ein Drittel ihrer Vermögenswerte aus. Gleichzeitig wächst ihr freier Cashflow weiter.

Allerdings gilt diese finanzielle Stärke nicht für alle Unternehmen im Index gleichermaßen. Die langfristige Korrelation zwischen den Unternehmensgewinnen und der Kursentwicklung des S&P 500 bleibt bestehen, auch wenn es in den letzten Monaten, möglicherweise durch Trumps Wahlsieg, zu einer gewissen Marktunsicherheit und einem holprigen Jahresstart gekommen ist.

Anders ausgedrückt: Die Fundamentaldaten rechtfertigen höhere und anspruchsvollere Bewertungsmultiplikatoren, da die Finanzberichte der Unternehmen heute deutlich gesünder sind.

Ein entscheidender Grund dafür ist die veränderte Zusammensetzung des S&P 500. Rund 50 % der im Index vertretenen Unternehmen sind mittlerweile Technologiekonzerne mit globaler Reichweite. Diese Unternehmen sind zwar kapitalintensiv, benötigen jedoch vergleichsweise wenig physische Infrastruktur. Oft reicht eine oder zwei Megafabriken pro Kontinent aus, um ihre Geschäfte zu betreiben.

Das unterscheidet sie deutlich von den traditionellen Finanz- und Industrieunternehmen, die den Index vor 20 Jahren dominierten und sowohl große Belegschaften als auch umfangreiche Produktionsstätten benötigten. Die heutige wirtschaftlich schlankere Struktur führt zu höherer Effizienz und ermöglicht es, einen größeren Anteil der Gewinne an Aktionäre auszuschütten oder in neue Investitionen zu lenken, was wiederum das Wachstumspotenzial weiter steigert.

Doch hier hört es nicht auf.

Bewertungsniveau im Vergleich

Wie wir bereits erwähnt haben, liegt das P/E-Verhältnis bei fast 30. Aber welche Unternehmen haben in den letzten 2 Jahren den Karren gezogen? Genau, wir sprechen von den 7 großartigen.

Was würde passieren, wenn wir sie ausschließen würden?

Nun, dann würde das P/E-Verhältnis auf etwa 15% - 16% sinken, also im Einklang mit seinem historischen Durchschnitt. Tatsächlich hätte das Wachstum des Sp500 in den letzten Jahren nicht einmal den zweistelligen Bereich erreicht.

Und das, obwohl die Indizes heute aus finanziell gesünderen Unternehmen bestehen, mit besseren Solvenzquoten in der Bilanz und geringeren Fixkosten für Infrastruktur.

Marktprognosen 2025 mit Zahlen und Daten

Vor allem möchte ich ehrlich mit dir sein: Ich bin keine professionelle Finanzberaterin. Mein Ziel ist es, Informationen und Analysen basierend auf vertrauenswürdigen Quellen zu teilen, um dir zu helfen, fundierte Entscheidungen zu treffen. Dennoch ist dies nur eine Meinung, und ich ermutige dich, deine eigene Recherche zu betreiben, bevor du investierst.

Wie wir gesehen haben, gibt es durchaus Risiken. Doch wenn wir die Details genauer betrachten, sind sie bei weitem nicht so gravierend, wie es auf den ersten Blick erscheinen mag, insbesondere wenn man sich nur auf allgemeine Bewertungsmultiplikatoren stützt.

S&P 500 Szenarien: Bear-, Base- und Bull-Case

Aus Sicht eines Finanzanalysten lassen sich für den S&P 500 im Jahr 2025 drei Szenarien unterscheiden:

- Bear-Case: Sollte die Inflation stärker anziehen als erwartet und die Fed gezwungen sein, ihre Zinspolitik wieder zu straffen, könnten die Renditen von Staatsanleihen auf oder über 5 % steigen. In diesem Umfeld würden viele Investoren Risiko abbauen und Kapital in Anleihen umschichten. Der S&P 500 könnte in einem solchen Szenario um 10–15 % korrigieren.

- Base-Case: Bleibt die Inflation auf dem derzeitigen Niveau stabil, ohne die Zielmarke von 2 % zu erreichen, hätte die Fed keinen Grund, von ihrem Kurs vorsichtiger Zinssenkungen abzuweichen. In diesem Fall dürften die Renditen langfristiger Anleihen leicht sinken, und der Aktienmarkt könnte moderat wachsen. Wahrscheinlich wäre ein Zuwachs von 5–8 % im S&P 500.

- Bull-Case: Gelingt es, die Inflation deutlicher als erwartet zu senken, und entscheidet sich die Fed zu mehr als zwei Zinssenkungen, könnte sich eine kräftige Rallye entfalten. Steuererleichterungen und Deregulierung würden diesen Trend zusätzlich befeuern. Unter diesen Voraussetzungen wäre ein zweistelliges Wachstum im Bereich von 12–15 % für den S&P 500 realistisch.

DAX-Prognose 2025: Chancen und Risiken für den deutschen Markt

Der DAX beendete 2024 nahe seiner Allzeithochs. Für 2025 hängt die Entwicklung stark von der europäischen Inflation und der EZB-Politik ab. Sollten Zinssenkungen im Euroraum schneller als erwartet erfolgen, könnte der DAX einen Anstieg von 6–9 % verzeichnen. Bleibt das Umfeld jedoch von schwachem Wachstum und geopolitischen Unsicherheiten geprägt, ist auch eine Seitwärtsbewegung oder eine leichte Korrektur von bis zu –5 % denkbar.

MSCI World und globale Märkte

Der MSCI World, der die großen Industrieländer abbildet, stieg 2024 um etwa 17 %. Für 2025 rechnen viele Analysten mit einem moderateren Wachstum zwischen 4–7 %, abhängig von der US-Konjunktur. Sollte der US-Markt in den Bull-Case übergehen, könnte auch der MSCI World erneut zweistellige Gewinne verzeichnen. Umgekehrt würde eine schwächere US-Entwicklung den Index stark belasten.

Nasdaq 100 - Tech-Sektor im Fokus

Besondere Aufmerksamkeit verdient der Nasdaq 100, der 2024 rund 35 % zulegen konnte - stark getrieben von der Euphorie rund um Künstliche Intelligenz (KI). 2025 wird sich zeigen, ob die hohen Gewinnerwartungen gerechtfertigt sind. Bleibt das Momentum im Tech-Sektor hoch, sind weitere 10–15 % Wachstum denkbar. Sollten die Bewertungsniveaus jedoch unter Druck geraten, wäre auch eine Korrektur im Bereich von –10 % nicht überraschend.

Sektorale Trends 2025: Welche Branchen Anleger im Blick haben sollten

Technologie- und KI-Aktien

Das Jahr 2025 hält insbesondere für Technologieunternehmen großes Potenzial bereit - allen voran im Bereich Künstliche Intelligenz (KI). Große Konzerne wie Intel, Microsoft, Alphabet oder Meta planen für dieses Jahr Investitionen in dreistelliger Milliardenhöhe in KI-Infrastruktur, was die Gewinnmargen im S&P 500 deutlich stützen könnte. Parallel dazu wächst der Markt für Halbleiter, Datenzentren und Cloud-Anwendungen weiter, da die Nachfrage nach Rechenleistung ungebrochen hoch ist.

Bemerkenswert ist zudem, dass die Kursentwicklung nicht mehr ausschließlich von den „Magnificent Seven“ abhängt: Immer mehr mittelgroße Technologieunternehmen profitieren vom KI-Boom.

Fazit für Anleger: Technologie bleibt das zentrale Wachstumssegment. Besonders KI-getriebene Branchen bieten Chancen - allerdings mit Blick auf mögliche Überbewertungen und eine sinnvolle Diversifikation.

In diesem Bereich haben wir bereits zwei weitere spannende Artikel verfasst:

KI Trading einfach erklärt

Künstliche Intelligenz-ETFs

Erneuerbare Energien und ESG-Investments

Im Zuge der weltweiten Energiewende stehen erneuerbare Energien auch 2025 stark im Fokus. In Europa treiben Programme wie REPowerEU den Ausbau von Solar- und Windenergie voran. Allein die installierte Solarleistung soll in den kommenden Jahren um mehr als 20 % wachsen. Während in den USA zuletzt Investitionen in neue Windprojekte zurückgingen, konnte Europa Rekordvolumina an Kapitalzuflüssen im Bereich nachhaltiger Infrastruktur verzeichnen.

Parallel dazu erleben ESG-Investments ein Comeback: Grüne Anleihen erreichen Rekordvolumen, und auch nachhaltige Fonds verzeichnen wieder steigende Mittelzuflüsse.

Fazit für Anleger: Infrastruktur, erneuerbare Energien und ESG-spezifische ETFs bleiben ein wichtiger Bestandteil im Portfolio 2025. Europa bietet hier aktuell besonders attraktive Rahmenbedingungen.

Gesundheitssektor und Infrastruktur

Der Gesundheitssektor bleibt auch 2025 ein stabiler Anker in vielen Portfolios. Die demografische Entwicklung sorgt für eine stetige Nachfrage, während Innovationen in Biotechnologie, Pharma und Telemedizin zusätzliches Wachstum versprechen. Für Anleger interessant: Viele Gesundheitswerte sind defensiv, renditestark und weniger anfällig für konjunkturelle Schwankungen.

Ein weiteres Wachstumsfeld ist Infrastruktur. Staatliche Investitionsprogramme sowie der Bedarf an moderner Energie- und Transportinfrastruktur schaffen langfristige Chancen. Unternehmen aus den Bereichen Versorger, Netzinfrastruktur und Transport profitieren von stabilen Cashflows und können gleichzeitig Schutz vor Inflation bieten.

Fazit für Anleger: Gesundheitswerte und Infrastruktur kombinieren defensive Stabilität mit langfristigen Wachstumstreibern - eine ideale Ergänzung zu zyklischeren Branchen wie Technologie.

Anlagestrategien 2025: So können Anleger vom Markt profitieren

ETFs und Fonds mit Potenzial 2025

Nach dem außergewöhnlichen Börsenjahr 2024 stehen Anleger vor der Frage, wie sie ihr Portfolio 2025 optimal ausrichten. Die Unternehmensgewinne in den USA zeigen weiterhin solide Zuwächse, und an den Terminmärkten werden für 2025 erste Zinssenkungen der US-Notenbank eingepreist. In einem solchen Umfeld gewinnen breit gestreute ETFs auf den MSCI World oder den S&P 500 an Attraktivität. Sie bilden die Basis eines globalen Portfolios und profitieren direkt von einer stabilen Gewinnentwicklung in den Industrieländern.

Daneben lohnt sich ein Blick auf spezialisierte Themen-ETFs, die als Satelliten dem Portfolio beigemischt werden können. Besonders der Technologiesektor steht weiterhin im Fokus: Halbleiterhersteller, Cloud-Anbieter und Unternehmen entlang der Wertschöpfungskette der Künstlichen Intelligenz profitieren von hohen Investitionen. Auch die Energiewende eröffnet Chancen. Der steigende Anteil erneuerbarer Energien an der globalen Stromerzeugung stützt Fonds, die auf Infrastruktur, Versorger und Clean-Energy-Indizes setzen.

Parallel dazu sollte 2025 auch der Rentenmarkt nicht ignoriert werden. Mit Renditen von rund 4 bis 5 % sind Staats- und Unternehmensanleihen im Investment-Grade-Bereich so attraktiv wie seit Jahren nicht mehr. Für Anleger bietet es sich daher an, Aktien-ETFs mit Anleihe-ETFs mittlerer Laufzeit zu kombinieren – eine klassische Barbell-Strategie, die Chancen auf Aktienrenditen mit Stabilität aus festverzinslichen Papieren verbindet.

ESG und nachhaltige Investments

Ein weiterer Trend, der sich 2025 fortsetzt, ist die Nachfrage nach nachhaltigen Anlagelösungen. Nach einem schwächeren Jahr 2023 flossen 2024 wieder vermehrt Mittel in ESG-Fonds und -ETFs, sodass das global verwaltete Vermögen in diesem Segment mittlerweile auf über drei Billionen US-Dollar gestiegen ist. Besonders dynamisch entwickelt sich der Markt für Green Bonds: Emissionen von Staaten, Unternehmen und supranationalen Institutionen erreichen Rekordvolumina, wovon entsprechende ETFs profitieren.

Für Anleger bedeutet das: Sie können Nachhaltigkeit im Portfolio auf zwei Wegen umsetzen. Zum einen durch breite ESG-Varianten klassischer Indizes wie MSCI World oder S&P 500, die klimaschädliche Branchen ausschließen und in Unternehmen mit soliden ESG-Ratings investieren. Zum anderen über gezielte Produkte wie Green-Bond-ETFs oder Klimainfrastruktur-Fonds, die direkt vom Übergang zu erneuerbaren Energien profitieren.

Wichtig ist jedoch, die Methodik der einzelnen Indizes zu verstehen. Während einige Fonds sehr strenge Kriterien anwenden, sind andere eher „light“ und weichen kaum vom Mutterindex ab. Anleger sollten deshalb immer prüfen, ob ein Produkt zu ihrer eigenen Nachhaltigkeitsstrategie passt und gleichzeitig die klassischen Kriterien wie Kosten, Fondsgröße und Replikationsmethode im Blick behalten.

Broker-Vergleich, zum Beispiel Interactive Brokers

- 🏆Regulierung: BaFin (Deutschland), FCA (Großbritanien), SEC (USA) und CBI (Irland)

- 🌐Märkte: +150 (USA, Asien, Europa); New York Stock Exchange, NASDAQ, London Stock Exchange und Hong Kong Stock Exchange

- 💲Provisionen für Verträge über den E-Mini S&P 500 und Micro E-mini Sp500:

- Kontrakt Micro E-Mini: zwischen 0,10 und 0,25 USD pro Kontrakt

- 📈Plattform: IBKR Handelsplattform, IBKR Mobil, IBKR Global Trader, Trader Workstation (TWS)

- Niedrige Handelsgebühren.

- Breites Produktspektrum.

- Zinsen von bis zu 4,83 % auf USD-Konten und 3,49 % auf Euro-Konten.

Das Investieren in Finanzprodukte birgt ein gewisses Risiko.

Falls du nach alternativen Investitionsmöglichkeiten suchst, die weniger volatil und emotional sind als der besprochene Index, findest du in unserem Referenzartikel weitere Informationen: In den S&P 500 investieren

Fazit

Das Börsenjahr 2025 beginnt mit einem Spannungsfeld: Auf der einen Seite stehen robuste Unternehmensgewinne, erste Signale sinkender Zinsen und Wachstumssektoren wie Technologie oder erneuerbare Energien. Auf der anderen Seite drohen Unsicherheiten durch geopolitische Risiken, die Fiskalpolitik der USA sowie hohe Bewertungsniveaus an den Aktienmärkten.

Für Anleger bedeutet das: Diversifikation ist wichtiger denn je. Ein ausgewogenes Portfolio kombiniert Wachstumschancen (z. B. KI und Energie) mit stabileren Komponenten (Gesundheitssektor, Infrastruktur, Anleihen). Wer zudem die Zinsentwicklung der Fed und EZB im Blick behält, kann rechtzeitig reagieren, falls sich die Szenarien verschieben.

Am Ende ist jede Börsenprognose ein Werkzeug, keine Garantie. Die Märkte können kurzfristig schwanken - langfristig belohnen sie jedoch Geduld, Disziplin und eine klare Strategie.

FAQ

SUCHST DU EINEN BROKER?

- Social Trading und Copy Trading

- Aktien, ETFs, Kryptowährungen und Derivate

- Benutzerfreundliche Plattform und Demokonto

61% der Anlegerkonten verlieren Geld durch den Handel mit CFDs bei diesem Anbieter.

- Gutes Produktportfolio, einschließlich komplexer Produkte wie Optionen und Futures für Einsteiger.

- Kundenservice auf Italienisch verfügbar.

Investieren birgt ein Verlustrisiko.

- Investieren Sie weltweit in mehr als 43.000 Aktien und ETFs.

- Greifen Sie auf Covered Call ETFs mit einer Zielrendite von 8–12 % zu.

- Eröffnen Sie ein Konto, zahlen Sie Geld ein und erhalten Sie bis zu 20 Gratisaktien.

- Erhalten Sie wöchentlich Anlageideen mit einer historischen Rendite von 16 %.

- Wachsen Sie sicher mit einem Broker, dem mehr als 500.000 Kunden vertrauen.

Jegliche Investitionen sind stets mit Risiken verbunden. Angemessenheitstest & AGB gelten.

Haftungsausschluss: