Indikatoren

ATR-Indikator: Was ist das und wie wird er im Trading verwendet?

Der Average True Range (ATR) ist ein technischer Volatilitätsindikator, der im Trading verwendet wird, um den möglichen Schwankungsbereich des Preises eines Vermögenswerts zu messen. Er wurde von J. Welles Wilder Jr. entwickelt, dem Entdecker anderer wichtiger Indikatoren wie dem RSI.

ATR-Indikator: Was ist das und wie wird er im Trading verwendet?

Bei der Durchführung einer technischen Analyse müssen wir eine Reihe von Indikatoren und Formeln berücksichtigen, um Trends und Preise in unseren potenziellen Investitionen zu erkennen und die bestmögliche Entscheidung zu treffen.

Was ist der ATR-Indikator?

Der Average True Range (ATR) oder Durchschnittlicher Wahrer Bereich ist möglicherweise der Inbegriff eines Volatilitätsindikators innerhalb der technischen Analyse. Er wurde von dem legendären Welles J. Wilder entwickelt und erscheint ursprünglich unter dem Namen Volatilitätsindex im dritten Kapitel seines Buches von 1978, „New Concepts in Technical Trading Systems“.

In diesem Kapitel stellt Wilder fest, dass „das Einzige, was proportional zur Volatilität ist, der Bereich ist“, verstanden als die Differenz zwischen dem Höchst- und dem Tiefstpreis einer Kerze.

Wenn jedoch ein sehr starkes Gap zwischen zwei Sitzungen auftritt, wird diese Berechnung vollständig verzerrt, da der Bereich der Kerze nicht den gesamten Verlauf widerspiegelt, den der Preis genommen hat. Aus diesem Grund führt Wilder das Konzept des True Range oder wahren Bereichs ein, mit dem wir die Preisbereiche angemessen messen können.

👉🏻 Ein umfassender Leitfaden zu Trading-Indikatoren

Wie wird der ATR berechnet? - Formel und Berechnung

Wie im vorherigen Abschnitt erwähnt, basiert die Berechnung des ATR auf dem Konzept des True Range (TR), der als Maximum dieser drei Werte definiert ist:

- Höchstpreis des aktuellen Tages - Tiefstpreis des aktuellen Tages

- Absoluter Wert des Höchstpreises des aktuellen Tages - Schlusskurs des vorherigen Tages

- Absoluter Wert des Tiefstpreises des aktuellen Tages - Schlusskurs des vorherigen Tages

Durch diese Berechnung erfassen wir den tatsächlichen Spielraum, den der Preis zurückgelegt hat.

Um dies besser zu verstehen, betrachten wir folgendes Beispiel. Angenommen, wir haben die folgende Preistabelle:

| Tag | Eröffnung | Höchstwert | Tiefstwert | Schluss | Hoch-Tief | Hoch-Vortag Schluss | Tief-Vortag Schluss | Echter Bereich | |||||||||

| 1 | 100 | 101,2 | 99,8 | 100,9 | 1,4 | - | - | 1,4 | |||||||||

| 2 | 100,7 | 101,8 | 100,3 | 101,5 | 1,5 | 0,9 | 0,6 | 1,5 | |||||||||

| 3 | 101,7 | 102,9 | 101,7 | 102,8 | 1,2 | 1,4 | 0,2 | 1,4 | |||||||||

| 4 | 102,5 | 103,7 | 102,3 | 103,5 | 1,4 | 0,9 | 0,5 | 1,4 | |||||||||

| 5 | 103,6 | 104,8 | 103,5 | 104,7 | 1,3 | 1,3 | 0 | 1,3 |

| Tag | Eröffnung | Höchstwert | Tiefstwert | Schluss | Hoch-Tief | Hoch-Vortag Schluss | Tief-Vortag Schluss | Echter Bereich | |||||||||

| 1 | 100 | 101,2 | 99,8 | 100,9 | 1,4 | - | - | 1,4 | |||||||||

| 2 | 100,7 | 101,8 | 100,3 | 101,5 | 1,5 | 0,9 | 0,6 | 1,5 | |||||||||

| 3 | 101,7 | 102,9 | 101,7 | 102,8 | 1,2 | 1,4 | 0,2 | 1,4 | |||||||||

| 4 | 102,5 | 103,7 | 102,3 | 103,5 | 1,4 | 0,9 | 0,5 | 1,4 | |||||||||

| 5 | 103,6 | 104,8 | 103,5 | 104,7 | 1,3 | 1,3 | 0 | 1,3 |

Ein Beispiel zur Berechnung des ATR

In dieser Tabelle haben wir auch die folgenden Werte berechnet:

- Höchstpreis des aktuellen Tages - Tiefstpreis des aktuellen Tages (Spalte Höchst-Tief)

- Absoluter Wert des Höchstpreises des aktuellen Tages - Schlusskurs des vorherigen Tages (Spalte Höchst-Schluss)

- Absoluter Wert des Tiefstpreises des aktuellen Tages - Schlusskurs des vorherigen Tages (Spalte Tief-Schluss)

Aus diesen Werten ergibt sich die letzte Spalte (True Range) als das Maximum der drei vorherigen Werte.

Um schließlich den Average True Range zu berechnen, genügt es, einen exponentiellen gleitenden Durchschnitt (EMA) von n Perioden (in der Regel 14) auf die TR-Werte anzuwenden:

ATR (n) = EMA(TR)

Alternativ gibt es eine prozentuale Version dieses Indikators, die von John Forman in dem Artikel „Cross-Market Evaluations With Normalized Average True Range“ veröffentlicht in der Mai-Ausgabe 2006 der Zeitschrift Stocks & Commodities entwickelt wurde. In diesem Artikel schlägt Forman folgende Formulierung für das, was er als Normalisierten ATR (NATR) bezeichnet, vor:

NATR = ATR / Schlusskurs * 100

Diese normalisierte Version könnte besonders interessant sein, insbesondere wenn wir die Volatilität von Werten vergleichen möchten, die zu unterschiedlichen Preisen gehandelt werden.

Wie wird der ATR-Indikator verwendet? Erklärung

Im Gegensatz zu anderen technischen Indikatoren wurde der ATR nicht entwickelt, um die Richtung des Marktes zu bestimmen. Da er lediglich die Größe der Volatilität misst, ohne anzuzeigen, ob sich der Preis nach oben oder unten bewegen wird, besteht sein Hauptnutzen darin, das Risiko zu bewerten.

👉🏻 MACD

Wie berechnet man Stop-Loss mit dem ATR?

Der ATR wird häufig verwendet, um Stop-Loss- und Take-Profit-Niveaus basierend auf der aktuellen Volatilität festzulegen, unabhängig vom Marktumfeld (Trend oder Seitwärtsbewegung).

Durch die Verwendung des ATR kann eine objektive Regel zur Festlegung unseres maximalen Risikos sowie das Verhältnis zwischen diesem und dem Gewinn, den unsere Position generieren wird, aufgestellt werden, was es ermöglicht, jede Art von Willkür in unserem Handel zu beseitigen.

Insbesondere beim Festlegen von Stop-Loss und Take-Profit mit dem ATR sollten wir die folgenden Schritte befolgen:

- Den aktuellen ATR-Wert identifizieren.

- Den Multiplikator des ATR bestimmen, der verwendet wird.

- Das Stop-Loss-Niveau unter Verwendung des gewählten Multiplikators berechnen.

- Das Take-Profit-Niveau berechnen, basierend entweder auf dem ATR oder einem Risiko-Ertrags-Verhältnis im Hinblick auf den Stop-Loss.

Lassen Sie uns eine praktische Anwendung betrachten, bei der wir klar seine Nützlichkeit erkennen können. Im folgenden Tageschart der Alphabet-Aktien, der Muttergesellschaft von Google, identifizieren wir den Bruch eines wichtigen Widerstands von 109,90 US-Dollar, weshalb wir uns entscheiden, am nächsten Tag bei 115,40 US-Dollar zu kaufen.

👉🏻 RSI: Wie man mit dem RSI handelt?

Der ATR, dargestellt als rote Linie im unteren Bereich des Charts, zeigt zum Schlusskurs der vorherigen Sitzung einen Wert von 2,84 US-Dollar. Da Alphabet eine ziemlich volatile Aktie ist, werden wir den Stop-Loss in einem Abstand von dem doppelten Wert des ATR (x2 wäre der Multiplikator) festlegen. Daher sollten wir ihn bei 115,40 - 2 x 2,84 = 109,80 $ platzieren.

Wenn wir nun wollen, dass unser Risiko-Ertrags-Verhältnis 1 zu 2 beträgt, müssen wir einfach zum Einstiegspreis das Doppelte unseres Stops addieren, also viermal den ATR. Daher wäre unser Gewinnziel 115,40 + 4 x 2,84 = 126,84 $, ein Niveau, das einige Wochen später erreicht wird.

Trailing-Stops

Eine weitere sehr interessante Möglichkeit, den ATR zu verwenden, besteht darin, ihn zur Festlegung von Trailing-Stop-Niveaus zu verwenden; das heißt, Werte für einen mobilen Stop festzulegen, der sich anpasst, während sich der Preis zu unseren Gunsten entwickelt.

Die Vorgehensweise zur Bestimmung dieser Niveaus ist wie folgt:

- Wenn wir long sind, sollten wir einen Multiplikator des ATR vom höchsten Hoch der letzten n Kerzen abziehen.

- Wenn wir short sind, müssen wir einen Multiplikator des ATR zum niedrigsten Tief der letzten n Kerzen hinzufügen.

Die auf diese Weise ermittelten Werte werden als Chandelier Exit bezeichnet, ein Indikator, der von Chuck LeBeau und Terence Tan im Jahr 1999 entwickelt wurde und es Händlern ermöglicht, den idealen Punkt zum Schließen ihrer Positionen unter Berücksichtigung der Marktvolatilität zu bestimmen. Als Parameter schlagen die Autoren vor, standardmäßig n = 22 zu verwenden und den ATR-Wert mit 3 zu multiplizieren.

Sie können sehen, wie der Chandelier Exit im folgenden Stundenchart des Paars GBPAUD aussieht.

Die grüne Linie entspricht dem Abzug des ATR von den Höchstpreisen, während die rote Linie durch Abzug des ATR von den Tiefstpreisen berechnet wird. Um ihn zu verwenden, besteht die grundlegende Idee darin, Long-Positionen zu schließen, wenn der Preis die grüne Linie berührt, und Short-Positionen zu schließen, wenn er die rote Linie berührt. In jedem Fall sollte beim Arbeiten mit dem Chandelier Exit klar sein, dass es sich um einen Indikator handelt, der für das Management von bereits offenen Positionen gedacht ist und nicht für die Generierung von Kauf- und Verkaufssignalen per se.

Paar GBPAUD mit Verwendung des ATR

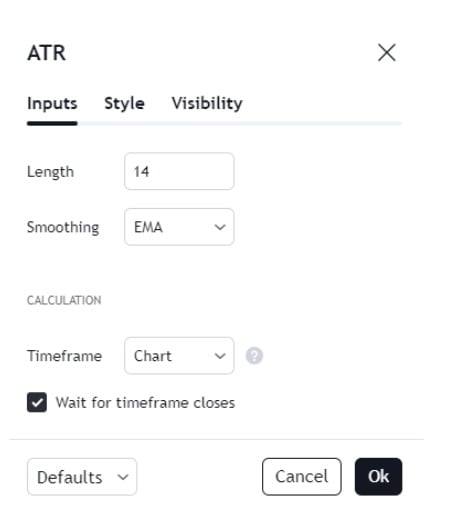

Der ATR ist ein Indikator, der in den meisten Trading-Plattformen enthalten ist, sodass Sie ihn leicht finden können. Zum Beispiel müssen Sie in TradingView nur nach „Average True Range“ suchen, um ihn zu finden. Sobald Sie ihn ausgewählt haben, werden Ihnen die zu konfigurierenden Parameter angezeigt, wie Sie im folgenden Fenster sehen können.

Wie man den ATR in TradingView konfiguriert?

Beachten Sie, dass es möglich ist, den Typ des gleitenden Durchschnitts auszuwählen, der auf den True Range angewendet werden soll. Wenn Sie die ursprüngliche Version von Wilder verwenden möchten, sollten Sie den exponentiellen gleitenden Durchschnitt (EMA) und eine Länge (length) von 14 auswählen, aber selbstverständlich können Sie auch mit anderen Arten von Durchschnitten experimentieren.

👉🏻 Swing Trading Broker Vergleich: Die Top-Anbieter für effektive Marktschwankungs-Strategien

Wie interpretFiert man den ATR?

Der ATR weist nicht unbedingt auf den genauen Zeitpunkt einer Trendwende hin, kann jedoch den Schwung eines Trends anzeigen. Um Einstiegspunkte und Ausstiegspunkte oder Richtungen effektiv zu identifizieren, sollten andere Indikatoren wie der Relative Strength Index und die Moving Average Convergence Divergence berücksichtigt werden.

Die Interpretation wäre wie folgt:

- Hohe ATR-Werte deuten auf hohe Marktaktivität hin und zeigen, dass die Bewegungen großflächig sind. Sehr hohe Werte entstehen als Folge eines starken Anstiegs oder Rückgangs, und es ist sehr unwahrscheinlich, dass der ATR über längere Zeiträume hinweg auf hohen Werten bleibt.

- Niedrige ATR-Werte deuten auf geringe Aktivität hin, einen ruhigen Markt, in dem die Bewegungen kurz sein werden.

- Langfristig niedrige ATR-Werte deuten auf eine Preiskonsolidierung hin und können der Ausgangspunkt oder die Fortsetzung eines Trends sein.

Zusammenfassend ist der ATR ein Werkzeug, das Tradern hilft, die Volatilität und deren Intensität zu messen, was uns helfen kann, bessere Entscheidungen beim Ein- und Ausstieg sowie beim Setzen von Stops zu treffen. Es sei jedoch angemerkt, dass ein vollständiges Trading-System nicht allein auf diesem Indikator basieren kann, es sei denn, man handelt spezifisch mit Volatilität.

Sind Sie auf der Suche nach einem Broker, bei dem Sie mit dem Handel beginnen können?

- Regulierung in allen präsentierten Ländern.

- Verzinsliches Konto ab 2 % (in Euro).

- Keine Provisionen auf Aktien und ETFs bis 100.000€ monatlichem Handelsvolumen

71% der Anlegerkonten verlieren Geld beim Handel mit CFDs über diesen Anbieter.

- Schnelle Kontoeröffnung.

- Vielfalt an verfügbaren Plattformen und Tools.

- Hervorragender Kundenservice.

72.6% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

- Social Trading und Copy Trading

- Aktien, ETFs, Kryptowährungen und Derivate

- Benutzerfreundliche Plattform und Demokonto

61% der Anlegerkonten verlieren Geld durch den Handel mit CFDs bei diesem Anbieter.