Erfahrungsberichte

Scalable Capital Erfahrungen 2026: Test zu Gebühren, Zinsen & Sicherheit

17 MÄR, 2026

In diesem Bericht zeigen wir, was der Münchner Broker wirklich taugt: Gebührenstruktur, Produktangebot, Sicherheit, App-Qualität und die Schwachstellen, die echte Nutzer nennen.

| Punkt | Kurzfazit | ||

|---|---|---|---|

| 💼 Produkttyp | Neobroker & Vollbank (Aktien, ETFs, Krypto-ETPs, Fonds, Anleihen, Derivate) | ||

| 🏆 Regulierung | BaFin & Deutsche Bundesbank (Vollbanklizenz seit September 2025) | ||

| 💰 Einlagensicherung | Bis 100.000 € pro Bank (PRIME+: bis zu 5 × 100.000 € über Bankverteilung) | ||

| 💻 Kontoführung | Kostenlos (FREE Broker); 4,99 €/Monat (PRIME+) | ||

| 📈 Handelsplattformen | Scalable App (iOS/Android), Web-Version; Handelsplätze: EIX, gettex, Xetra | ||

| 💲 Gebühren | FREE: 0,99 € pro Order; PRIME+: 0 € ab 250 € Volumen (4,99 €/Monat) | ||

| 📊 Sparpläne | 0 € Ausführung, ab 1 € Rate – über 2.700 ETFs & 8.000 Aktien sparplanfähig | ||

| 💵 Tagesgeld | 2,50 % p.a. unlimitiert | ||

| 🗣️ Kundenservice | E-Mail, In-App-Chat, Telefon (Mo–Fr 9–19 Uhr, Sa 10–16 Uhr) | ||

| ⭐ Trustpilot | 3,8 / 5 bei über 5.400 Bewertungen |

| Punkt | Kurzfazit |

|---|---|

| 💼 Produkttyp | Neobroker & Vollbank (Aktien, ETFs, Krypto-ETPs, Fonds, Anleihen, Derivate) |

| 🏆 Regulierung | BaFin & Deutsche Bundesbank (Vollbanklizenz seit September 2025) |

| 💰 Einlagensicherung | Bis 100.000 € pro Bank (PRIME+: bis zu 5 × 100.000 € über Bankverteilung) |

| 💻 Kontoführung | Kostenlos (FREE Broker); 4,99 €/Monat (PRIME+) |

| 📈 Handelsplattformen | Scalable App (iOS/Android), Web-Version; Handelsplätze: EIX, gettex, Xetra |

| 💲 Gebühren | FREE: 0,99 € pro Order; PRIME+: 0 € ab 250 € Volumen (4,99 €/Monat) |

| 📊 Sparpläne | 0 € Ausführung, ab 1 € Rate – über 2.700 ETFs & 8.000 Aktien sparplanfähig |

| 💵 Tagesgeld | 2,50 % p.a. unlimitiert |

| 🗣️ Kundenservice | E-Mail, In-App-Chat, Telefon (Mo–Fr 9–19 Uhr, Sa 10–16 Uhr) |

| ⭐ Trustpilot | 3,8 / 5 bei über 5.400 Bewertungen |

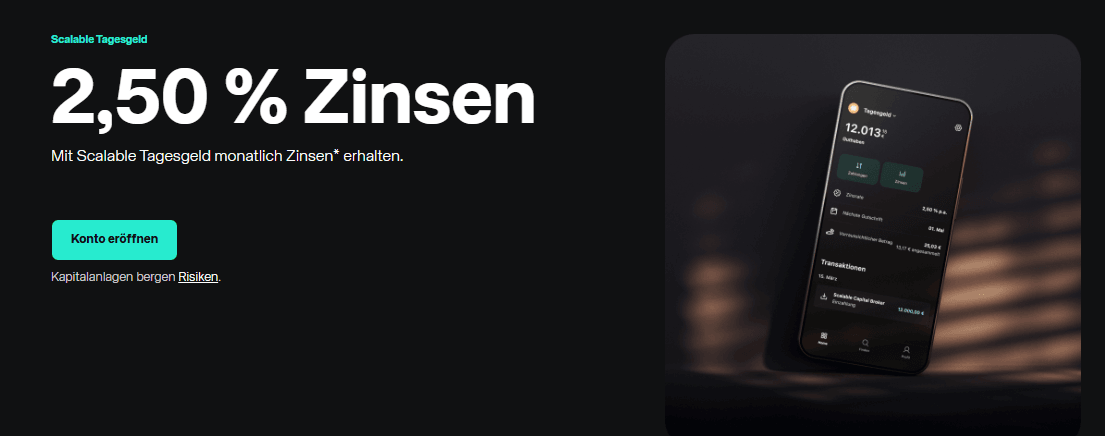

Aktuell März 2026: Scalable Tagesgeld ersetzt die Broker-Guthaben-Verzinsung

Scalable Capital stellt im März 2026 auf ein neues Zinsmodell um: Die bisherige Verzinsung des Broker-Guthabens (Verrechnungskonto) entfällt – und wird durch das neue Scalable Tagesgeld ersetzt. Der neue Zinssatz: 2,50 % p.a. auf unlimitiertes Guthaben, monatliche Auszahlung, täglich berechnet. Das gilt für FREE und PRIME+ gleichermaßen – kein Zinsunterschied mehr zwischen den Modellen.

Ebenfalls neu: Das Junior Depot für Minderjährige ist jetzt verfügbar – ebenfalls mit Tagesgeld-Option. Und mit dem eigenen Börsenplatz EIX hat Scalable Capital einen wichtigen Schritt zur Unabhängigkeit von externen Market Makern gemacht – relevant, weil Zuwendungen (Payment for Order Flow) ab Juli 2026 in der EU nicht mehr zulässig sind.

Unsere Einschätzung: Für wen eignet sich Scalable Capital?

Scalable Capital passt gut, wenn du …

- ETF-Sparpläne kostenlos besparen willst (ab 1 €)

- 2.5% Tagesgeld p.a. verzinst haben möchtest

- Aktiv und günstig über gettex/EIX handelst (PRIME+)

- Zugang zu Derivaten (Zertifikate, Knock-outs) willst

- Für Kinder langfristig anlegen willst (Junior Depot)

Scalable Capital passt weniger, wenn du …

- Forex- oder CFD-Handel betreiben willst

- Direkte Kryptowährungen (eigene Coins/Wallet) kaufen möchtest

- Tiefgehende Chart-Analyse-Tools oder Profi-Plattformen (MT5) brauchst

- Häufig an internationalen Auslandsbörsen handelst

- Finanz-Software-Anbindung per FinTS/HBCI brauchst

Wer CFD- oder Forex-Handel sucht, findet bei Scalable Capital kein entsprechendes Angebot – dafür lohnt sich ein Blick in unseren CFD-Broker-Vergleich.

Ist Scalable Capital sicher? Vollbank, BaFin & Einlagensicherung

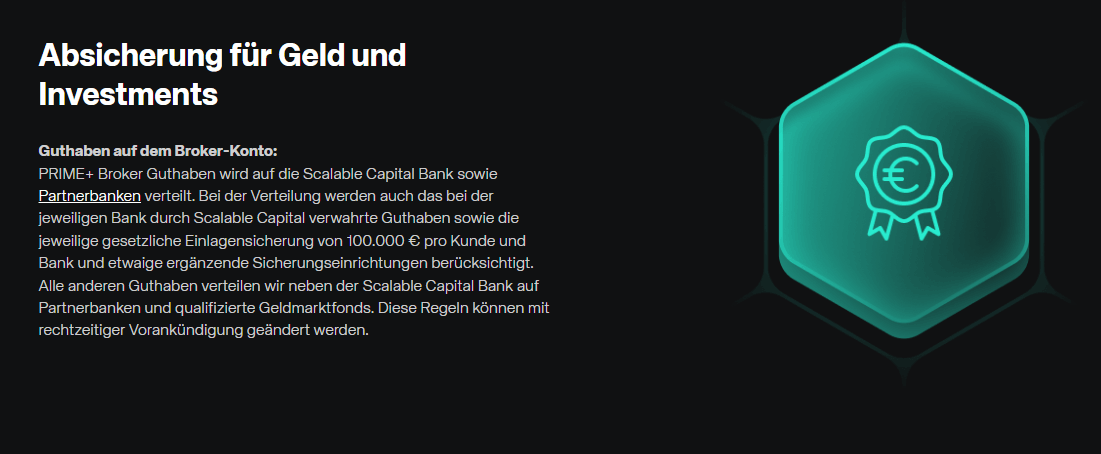

Sicherheit ist bei Scalable Capital seit September 2025 auf einem neuen Level: Die Vollbanklizenz (CRR-Institut) unter Aufsicht von BaFin und Deutscher Bundesbank macht den Neobroker zu einem regulierten Kreditinstitut – keine Wertpapierfirma mehr, sondern eine Bank.

Einlagensicherung: Bis zu 500.000 € möglich

Bareinlagen auf dem Verrechnungskonto sind über die gesetzliche Einlagensicherung bis 100.000 € pro Bank geschützt. Im PRIME+-Tarif verteilt Scalable das Guthaben auf bis zu 5 Partnerbanken – damit ergibt sich ein Schutz von bis zu 500.000 €. Das ist ein deutlicher Vorteil gegenüber Brokern, die nur eine einzige Partnerbank nutzen.

Depotwerte als Sondervermögen

Aktien, ETFs, Fonds und Krypto-ETPs im Depot gelten als Sondervermögen: Sie stehen im Eigentum des Kunden und fallen im Insolvenzfall nicht in die Insolvenzmasse des Brokers. Depotwerte können auf ein anderes Institut übertragen werden. Dieser Schutz gilt unabhängig vom Einlagensicherungsrahmen.

Technische Sicherheit

Scalable Capital setzt auf Zwei-Faktor-Authentifizierung (2FA), Gerätebindung und verschlüsselte Datenübertragung (TLS). Jede Order wird vor Ausführung mit einer Kostentransparenz-Vorschau angezeigt. Kunden- und Eigenmittel werden regulatorisch getrennt verwahrt.

Scalable Capital Gebühren 2026: FREE vs. PRIME+ im Vergleich

Scalable Capital bietet zwei Modelle. Die Entscheidung ist einfacher geworden, seit der FREE Broker im Februar 2026 ebenfalls Zinsen bietet: Es geht jetzt fast ausschließlich darum, wie oft und in welcher Größe du einzelne Orders platzierst.

| Kostenpunkt | FREE Broker | PRIME+ Broker | |||

|---|---|---|---|---|---|

| Monatliche Grundgebühr | 0 € | 4,99 € | |||

| Order auf gettex/EIX < 250 € | 0,99 € | 0,99 € | |||

| Order auf gettex/EIX ≥ 250 € | 0,99 € (Ausnahme: PRIME ETFs gratis) | 0 € | |||

| PRIME ETFs (iShares, Xtrackers, Amundi) ab 250 € | 0 € | 0 € | |||

| Xetra (beide Modelle) | 3,99 € + 0,01 % (mind. 1,50 €) | 3,99 € + 0,01 % (mind. 1,50 €) | |||

| Sparpläne (alle) | 0 € Ausführung, ab 1 € Rate | 0 € Ausführung, ab 1 € Rate | |||

| Krypto-ETPs: Spread-Aufschlag | 0,99 % | 0,69 % | |||

| Tagesgeld-Zinsen | 2,50 % p.a. unlimitiert (Einlagensicherung bis 100.000 € pro Bank + OGAW) | 2,50 % p.a. unlimitiert (Einlagensicherung bis 500.000 € über 5 Banken + freiwillige Sicherung) | |||

| CSV-Export & Pro-Features | x | ✅ Smart Predict, unbegrenzte Preisalarme |

| Kostenpunkt | FREE Broker | PRIME+ Broker |

|---|---|---|

| Monatliche Grundgebühr | 0 € | 4,99 € |

| Order auf gettex/EIX < 250 € | 0,99 € | 0,99 € |

| Order auf gettex/EIX ≥ 250 € | 0,99 € (Ausnahme: PRIME ETFs gratis) | 0 € |

| PRIME ETFs (iShares, Xtrackers, Amundi) ab 250 € | 0 € | 0 € |

| Xetra (beide Modelle) | 3,99 € + 0,01 % (mind. 1,50 €) | 3,99 € + 0,01 % (mind. 1,50 €) |

| Sparpläne (alle) | 0 € Ausführung, ab 1 € Rate | 0 € Ausführung, ab 1 € Rate |

| Krypto-ETPs: Spread-Aufschlag | 0,99 % | 0,69 % |

| Tagesgeld-Zinsen | 2,50 % p.a. unlimitiert (Einlagensicherung bis 100.000 € pro Bank + OGAW) | 2,50 % p.a. unlimitiert (Einlagensicherung bis 500.000 € über 5 Banken + freiwillige Sicherung) |

| CSV-Export & Pro-Features | x | ✅ Smart Predict, unbegrenzte Preisalarme |

Wann lohnt sich PRIME+ noch?

Da der Tagesgeld-Zinssatz für FREE und PRIME+ ab März 2026 identisch ist (2,50 % p.a. unlimitiert), reduziert sich der PRIME+-Vorteil auf zwei konkrete Szenarien. Erstens: Wer mehr als 5 Einzelorders pro Monat ab 250 € auf gettex/EIX platziert – der 6. Trade spart bereits die Abo-Gebühr (5 × 0,99 € = 4,95 €). Zweitens: Wer mehr als 100.000 € Cash absichern will. Im FREE-Modell greift ab 100.000 € kein klassischer Bankschutz mehr, sondern OGAW-Geldmarktfonds-Schutz. In PRIME+ dagegen sind bis zu 500.000 € über fünf Banken gesetzlich gesichert, plus zusätzliche freiwillige Einlagensicherung für darüber liegende Beträge. Für ETF-Sparer und Gelegenheitsanleger mit unter 100.000 € Cash ist der FREE Broker die bessere Wahl.

Was kann ich bei Scalable Capital handeln?

Das Produktuniversum ist für einen Neobroker überdurchschnittlich breit. Der Fokus liegt klar auf passivem Investieren und langfristigem Vermögensaufbau – Scalable ist kein Trading-Broker, der für schnelle Spekulation gebaut wurde.

| Assetklasse | Anzahl (ca.) | Besonderheit | |||

|---|---|---|---|---|---|

| Aktien | > 8.000 | Bruchstücke möglich | |||

| ETFs | > 2.700 | ~1.700 PRIME ETFs kostenlos ab 250 € | |||

| Fonds | > 3.800 | Inkl. aktiv verwaltete Fonds (Robo-Advisor) | |||

| Anleihen | Verfügbar | Staats- & Unternehmensanleihen | |||

| Derivate | > 625.000 | Goldman Sachs, BNP, HSBC, UniCredit via gettex | |||

| Krypto-ETPs | 32 Kryptowährungen | BTC, ETH u.a. – kein Direkt-Coin, Spread-Aufschlag |

| Assetklasse | Anzahl (ca.) | Besonderheit |

|---|---|---|

| Aktien | > 8.000 | Bruchstücke möglich |

| ETFs | > 2.700 | ~1.700 PRIME ETFs kostenlos ab 250 € |

| Fonds | > 3.800 | Inkl. aktiv verwaltete Fonds (Robo-Advisor) |

| Anleihen | Verfügbar | Staats- & Unternehmensanleihen |

| Derivate | > 625.000 | Goldman Sachs, BNP, HSBC, UniCredit via gettex |

| Krypto-ETPs | 32 Kryptowährungen | BTC, ETH u.a. – kein Direkt-Coin, Spread-Aufschlag |

Krypto bei Scalable Capital: Was man wissen sollte

Scalable bietet keinen Direktkauf von Kryptowährungen an – Krypto-Exposure läuft ausschließlich über börsengehandelte ETPs. Das hat Vorteile (regulierter Börsenhandel, keine Wallet-Einrichtung, depotfähig) und Nachteile (Spread-Aufschlag von 0,99 % / 0,69 %, TER der ETPs, kein Staking auf eigene Coins). Wer Bitcoin oder Ethereum direkt in einer eigenen Wallet halten will, ist bei Scalable am falschen Ort.

ETF-Sparpläne bei Scalable Capital: Das stärkste Argument

Mehr als 2.700 ETF-Sparpläne, alle ohne Ausführungsgebühr, ab 1 € monatlich – das ist das Kernversprechen von Scalable Capital, und es hält, was es verspricht. Sparpläne lassen sich jederzeit anpassen: Rate, Ausführungstag und Intervall (monatlich, zweimonatlich, vierteljährlich) sind frei konfigurierbar. Auch Aktiensparpläne sind gebührenfrei – auf über 8.000 Aktien, inklusive Bruchstücke.

Wer regelmäßig in einen breit gestreuten ETF investiert, zahlt bei Scalable Capital effektiv 0 € Ordergebühren pro Jahr – unabhängig vom gewählten Modell. Das ist der wichtigste Kostenvorteil gegenüber klassischen Banken und Direktbanken, die teils noch 1,5 % Ausführungsgebühr berechnen. Welche Rendite ein solcher Sparplan langfristig erzielen kann, lässt sich im ETF-Sparplanrechner individuell durchrechnen.

Scalable Tagesgeld: 2,50 % für FREE und PRIME+ – was ist der Unterschied?

Ab März 2026 läuft die Guthaben-Verzinsung bei Scalable Capital über ein eigenständiges Tagesgeld-Konto. Der Zinssatz ist für beide Modelle identisch: 2,50 % p.a. auf unlimitiertes Guthaben, täglich berechnet, monatlich ausgezahlt, keine Mindesteinlage. Der entscheidende Unterschied zwischen FREE und PRIME+ liegt ausschließlich bei der Einlagensicherung.

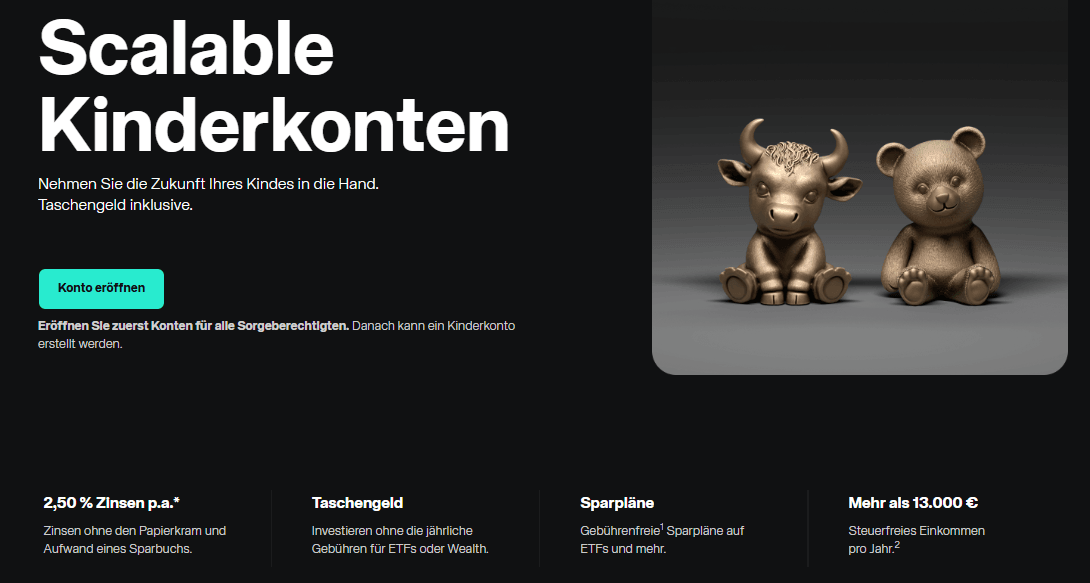

Junior Depot: Langfristig für Kinder anlegen

Scalable Capital bietet seit 2025/2026 ein Junior Depot für Minderjährige an – ebenfalls mit Zugang zum Scalable Tagesgeld (2,50 % p.a.). Der Einstieg läuft über die gesetzlichen Vertreter (Eltern/Erziehungsberechtigte), die das Depot treuhänderisch verwalten. Sparplanfähig sind dieselben ETFs und Aktien wie im regulären Depot – ab 1 € monatlicher Rate, ohne Ausführungsgebühr.

Für den langfristigen Vermögensaufbau von Kindern gehört das Junior Depot von Scalable Capital zu den günstigsten Optionen am deutschen Markt. Einen Vergleich der besten Kinderdepots findest du in unserem Kinderdepot-Vergleich.

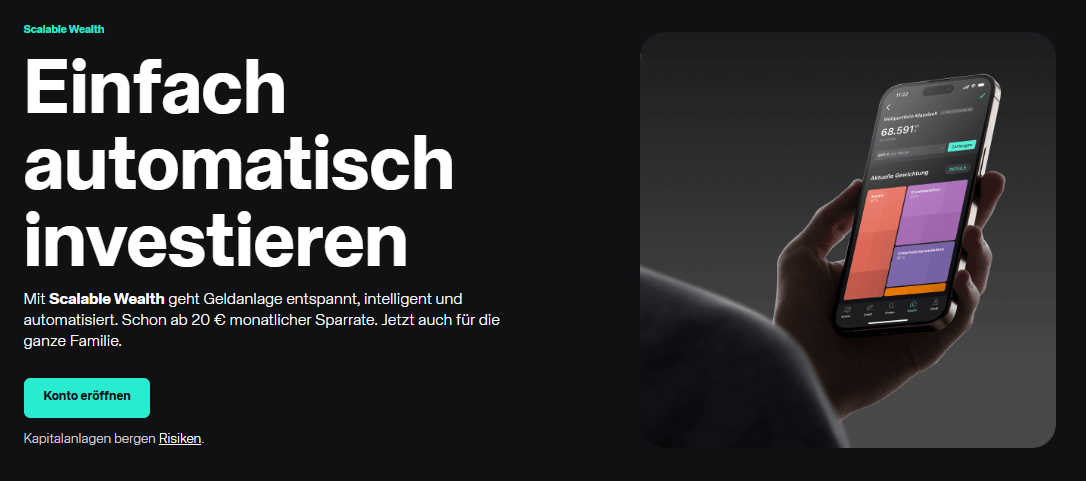

Scalable Wealth: Der integrierte Robo-Advisor

Neben dem selbstgesteuerten Broker bietet Scalable Capital mit Scalable Wealth eine digitale Vermögensverwaltung: Portfolios werden automatisch mit ETFs umgesetzt, überwacht und rebalanciert. Du wählst eine Strategie, Scalable übernimmt den Rest.

| Strategie | Fokus | Geeignet für … | |||

|---|---|---|---|---|---|

| World Portfolio Classic | Global diversifizierte ETFs | Langfristiger Vermögensaufbau, breite Streuung | |||

| World Portfolio ESG | Wie Classic, mit Nachhaltigkeitsfokus | Nachhaltigkeitsorientierte Anleger | |||

| Classic + Gold | Aktien-ETFs + Gold-Beimischung | Inflationsschutz-Interesse | |||

| Value & Dividend | 100 % Aktien, Value/Dividend-Faktor | Höhere Risikotoleranz, Dividendenfokus | |||

| Allwetter / Megatrends u.a. | Thematische oder risikogemischte Ansätze | Je nach individueller Strategie |

| Strategie | Fokus | Geeignet für … |

|---|---|---|

| World Portfolio Classic | Global diversifizierte ETFs | Langfristiger Vermögensaufbau, breite Streuung |

| World Portfolio ESG | Wie Classic, mit Nachhaltigkeitsfokus | Nachhaltigkeitsorientierte Anleger |

| Classic + Gold | Aktien-ETFs + Gold-Beimischung | Inflationsschutz-Interesse |

| Value & Dividend | 100 % Aktien, Value/Dividend-Faktor | Höhere Risikotoleranz, Dividendenfokus |

| Allwetter / Megatrends u.a. | Thematische oder risikogemischte Ansätze | Je nach individueller Strategie |

Scalable Wealth wird innerhalb derselben App verwaltet – inklusive automatischem Rebalancing und der Möglichkeit, Strategien später zu wechseln. Im Robo-Advisor-Performance-Ranking erzielte die Allwetter-Strategie im November 2025 die beste rollierende 1-Jahres-Performance unter 28 analysierten Strategien aus Deutschland.

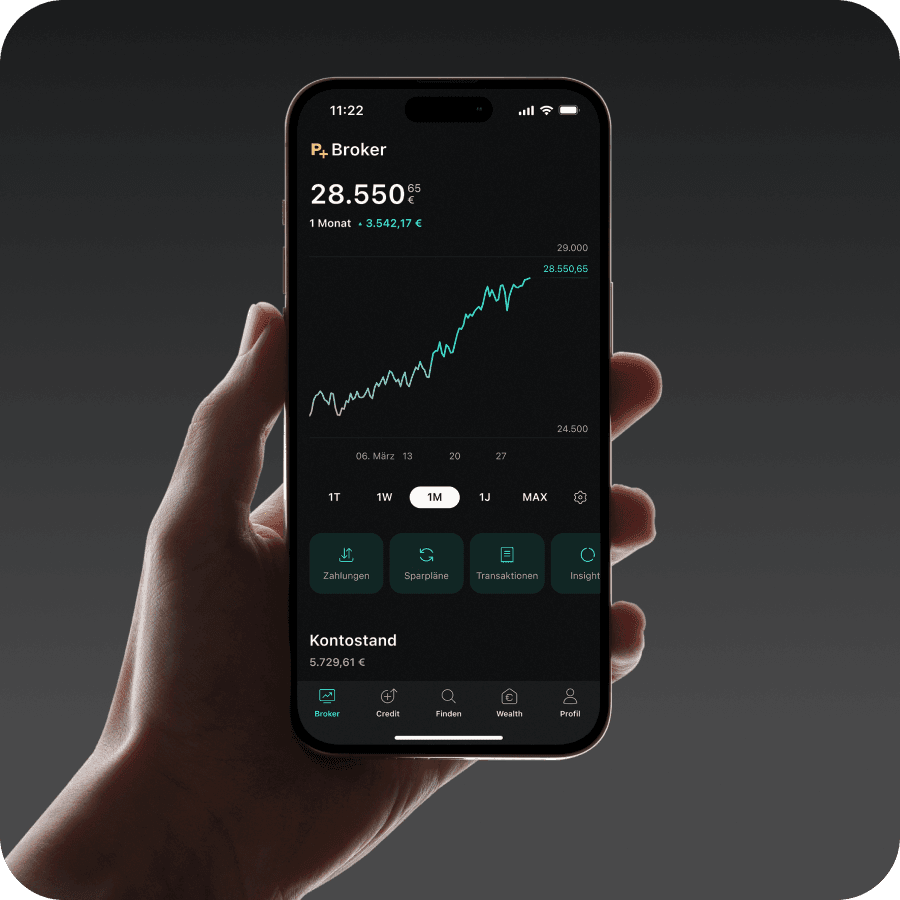

Scalable Capital App und Web-Plattform im Test

Die Scalable-App ist klar strukturiert und auf das Wesentliche reduziert: Depot-Übersicht, Sparplan-Verwaltung, Ordermaske, Kursverläufe. Das Design ist erkennbar auf Langzeitanleger ausgerichtet – keine Klick-intensive Trading-Oberfläche, keine Überwältigungseffekte durch zu viele Kennzahlen.

Was die App gut macht

Sparplan-Einrichtung in unter 2 Minuten, intuitive Wertpapiersuche mit direktem Zugang zu Factsheet und Kursverlauf, klare Kostenvorschau vor jeder Order, ESG- und Themenfilter für die ETF-Suche. PRIME+-Nutzer erhalten zusätzlich: Smart Predict (Ausführungswahrscheinlichkeit einer Order in der nächsten Stunde), Portfolio-Vergleichstool (bis zu 3 Aktien nebeneinander) und unbegrenzte Preisalarme.

Was der App noch fehlt

Fortgeschrittene Chartanalyse (Indikatoren, technische Analyse) ist nicht vorhanden. YTD-Performance und Benchmarkvergleich fehlen in der App-Ansicht. Eine FinTS/HBCI-Schnittstelle für externe Finanzsoftware (z.B. Quicken, MoneyMoney) gibt es nicht – ein wiederkehrender Kritikpunkt in Nutzerbewertungen.

Steuern: Ist Scalable Capital steuereinfach?

Ja – für in Deutschland steuerpflichtige Anleger ist Scalable Capital steuereinfach. Die Abgeltungsteuer (25 % zzgl. Solidaritätszuschlag, ggf. Kirchensteuer) wird automatisch berechnet und abgeführt. Die wichtigsten steuerlichen Bausteine im Überblick:

| Steuer-Element | Was du wissen musst | ||

|---|---|---|---|

| Freistellungsauftrag | Direkt in der App einrichten. Bis 1.000 € (Single) / 2.000 € (gemeinsam Veranlagte) bleiben Kapitalerträge steuerfrei. | ||

| Verlustverrechnungstöpfe | Automatische Verrechnung von Gewinnen und Verlusten. Verlustbescheinigung bis 15. Dezember beantragen, um Töpfe für die Steuererklärung zu nutzen. | ||

| Vorabpauschale (thesaurierende ETFs) | Wird automatisch eingezogen (Januar des Folgejahres). Freistellungsauftrag wird angerechnet. Verrechnungskonto muss gedeckt sein. | ||

| Teilfreistellung (Aktien-ETFs) | 30 % der Erträge bleiben steuerfrei (§ 20 InvStG). Effektiver Steuersatz: ca. 18,5 % statt 26,4 %. | ||

| Krypto-ETPs | Werden steuerlich wie Wertpapiere behandelt – keine 1-Jahres-Spekulationsfrist wie bei direkten Coins. | ||

| Jahressteuerbescheinigung | Wird jährlich (1. Halbjahr des Folgejahres) in der App bereitgestellt – nutzbar für Anlage KAP der Steuererklärung. |

| Steuer-Element | Was du wissen musst |

|---|---|

| Freistellungsauftrag | Direkt in der App einrichten. Bis 1.000 € (Single) / 2.000 € (gemeinsam Veranlagte) bleiben Kapitalerträge steuerfrei. |

| Verlustverrechnungstöpfe | Automatische Verrechnung von Gewinnen und Verlusten. Verlustbescheinigung bis 15. Dezember beantragen, um Töpfe für die Steuererklärung zu nutzen. |

| Vorabpauschale (thesaurierende ETFs) | Wird automatisch eingezogen (Januar des Folgejahres). Freistellungsauftrag wird angerechnet. Verrechnungskonto muss gedeckt sein. |

| Teilfreistellung (Aktien-ETFs) | 30 % der Erträge bleiben steuerfrei (§ 20 InvStG). Effektiver Steuersatz: ca. 18,5 % statt 26,4 %. |

| Krypto-ETPs | Werden steuerlich wie Wertpapiere behandelt – keine 1-Jahres-Spekulationsfrist wie bei direkten Coins. |

| Jahressteuerbescheinigung | Wird jährlich (1. Halbjahr des Folgejahres) in der App bereitgestellt – nutzbar für Anlage KAP der Steuererklärung. |

Die vollständige Systematik zur Kapitalertragsteuer in Deutschland – inklusive Sparer-Pauschbetrag, Abgeltungsteuer und Freistellungsauftrag – haben wir separat erklärt.

Was sagen echte Nutzer? Bewertungen und Erfahrungsberichte

Scalable Capital sammelt auf den einschlägigen Plattformen überwiegend positive, aber auch relevante kritische Stimmen. Das Bild ist konsistenter als bei manchen Wettbewerbern.

App Store & Google Play

Im Apple App Store bewertet die Nutzer die App mit 4,6 von 5 Sternen bei rund 65.000 Bewertungen – ein starkes Ergebnis, das vor allem die intuitive Bedienbarkeit und die App-Stabilität widerspiegelt. Im Google Play Store liegt die Bewertung bei 4,4 von 5 Sternen bei über 36.500 Bewertungen.

Trustpilot

Auf Trustpilot erhält Scalable Capital 3,8 von 5 Sternen bei über 5.400 Bewertungen (Stand: März 2026). Was Nutzer positiv hervorheben: einfache Bedienung, transparente Kosten, breites Sparplan-Angebot, stabile Plattform. Was wiederholt kritisiert wird: Kundenservice-Reaktionszeiten bei komplexen Anliegen (teils Wochen), App-Bugs nach der Depot-Migration zur Scalable-eigenen Bank und fehlende FinTS/HBCI-Anbindung.

Scalable Capital: Vor- und Nachteile auf einen Blick

Vorteile

- Sparpläne ab 1 €, 0 € Ausführungsgebühr (Aktien, ETFs, Krypto-ETPs)

- Scalable Tagesgeld: 2,50 % p.a. unlimitiert – identisch für FREE und PRIME+

- ~1.700 PRIME ETFs im FREE-Modell ab 250 € kostenlos handelbar

- Vollbanklizenz (BaFin/Bundesbank, seit Sept. 2025), Sondervermögen-Schutz

- Einlagensicherung bis 500.000 € (PRIME+, 5 Banken)

- Scalable Wealth: ETF-Portfolios mit automatischem Rebalancing

- Junior Depot verfügbar, ebenfalls verzinst

Nachteile

- Xetra: 3,99 € + 0,01 % (mind. 1,50 €) – in beiden Modellen gleich teuer

- Kein CFD- oder Forex-Handel

- Kein Direktkauf von Kryptowährungen – nur ETPs (Emittentenrisiko beachten)

- Fortgeschrittene Chart-Analyse-Tools fehlen

Fazit: Lohnt sich Scalable Capital 2026?

Scalable Capital ist 2026 für die meisten deutschen Privatanleger eine sehr gute Wahl. Mit dem neuen Scalable Tagesgeld (2,50 % p.a. unlimitiert, für FREE und PRIME+ gleich) entfällt der letzte wesentliche Zinsunterschied zwischen den Modellen. Wer langfristig in ETFs spart, ein gebührenfreies Depot sucht und nicht investiertes Geld zu einem wettbewerbsfähigen Zinssatz parken möchte, bekommt mit dem FREE Broker eine kostenlose Komplettlösung.

PRIME+ lohnt sich nur noch für zwei klar definierte Nutzergruppen: aktive Trader mit mehr als 5 Einzelorders pro Monat und Anleger, die mehr als 100.000 € Cash mit maximalem Einlagenschutz (bis 500.000 € über 5 Banken) absichern wollen. Für alle anderen ist der FREE-Tarif schlicht die bessere Wahl.

Die Schwächen bleiben klar benennbar: kein CFD/Forex, kein Direkt-Krypto, Kundenservice-Zeiten bei komplexen Anliegen, fehlende Profi-Analyse-Tools. Wer einen direkten Vergleich sucht: Scalable Capital vs. Trade Republic haben wir separat analysiert.