Optionshandel

Bull Call Spread: Definition, Erklärung und Anwendung im Optionshandel

Entdecken Sie die Bull Call Spread-Strategie, eine Möglichkeit, von steigenden Märkten zu profitieren und gleichzeitig das Risiko zu begrenzen. Wie funktioniert das? In diesem Artikel erklären wir es Ihnen

Was ist ein Bull Call Spread ?

Bull Spreads sind Strategien, die mit einem einzigen Optionstyp durchgeführt werden, entweder nur mit Calls oder nur mit Puts. Ein Bull Call Spread ist eine Strategie, die darin besteht, eine Call-Option zu kaufen und gleichzeitig eine andere Call-Option mit demselben Verfallsdatum, aber einem höheren Ausübungspreis (Strike), zu verkaufen. Die gekaufte Call-Option profitiert, wenn der Kurs des zugrunde liegenden Vermögenswertes weiter steigt. Die verkaufte Call-Option begrenzt die Gewinne der gekauften Call, ermöglicht es jedoch, von einem Kursanstieg zu profitieren, ohne viel Kapital einzusetzen. Deshalb gilt die Bull Call Spread-Strategie als bullisch oder moderat bullisch.

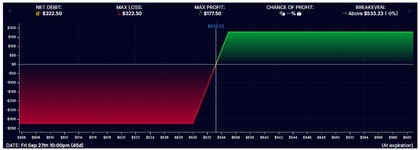

Um diese Strategie besser zu verstehen, analysieren wir zuerst das Renditediagramm:

Diagramm eines Bull Call Spread:

Wie bei allen Debit Spreads startet die Strategie mit einer Belastung (daher der Name). Beim Kauf der Call-Option näher am Geld und dem gleichzeitigen Verkauf der Call-Option weiter aus dem Geld entsteht eine Belastung, die der Trader beim Öffnen der Position zahlt.

Diese anfängliche Belastung ist Ihr maximaler Verlust, während der Gewinn steigt, wenn sich der Kurs des Basiswertes nach oben entwickelt, bis Sie die Position schließen oder der maximale Gewinn erreicht wird. Die Gewinne sind jedoch durch den Verkauf der Call-Option begrenzt.

Im obigen Beispiel wird der maximale Gewinn erzielt, wenn der Preis der Aktie über 535,00 $ liegt. Der Break-even-Punkt liegt bei 533,23 $.

Vorteile eines Bull Call Spread:

Das Beste an dieser Strategie ist, dass sowohl die Gewinne als auch die Verluste begrenzt sind.

- Risikokontrolle: Beim Eröffnen der Position kennen wir bereits das maximale Risiko, das als Nettodifferenz zwischen den Prämien der gekauften und verkauften Calls berechnet wird.

- Gewinnpotenzial in bullischen Märkten: Diese Strategie wird verwendet, wenn erwartet wird, dass der Preis des zugrunde liegenden Vermögenswertes den Break-even-Punkt überschreitet.

- Geringe Einstiegskosten: Diese vertikale Spread-Strategie ermöglicht den Kauf und Verkauf von Calls zu unterschiedlichen Strikes, aber mit demselben Verfallsdatum. Der Verkauf der Call-Option senkt die Gesamtkosten der Strategie im Vergleich zum Kauf einer reinen Call.

Was ist vom Markt zu erwarten, um einen Bull Call Spread zu eröffnen?

Wie bereits erwähnt, ist diese Strategie bullisch oder moderat bullisch. Es wird erwartet, dass der Preis des Basiswertes über den Break-even-Punkt steigt, um eine positive Rendite zu erzielen, aber nicht unbedingt über den Strike der verkauften Call.

Diese Strategie wird typischerweise eingesetzt, wenn erwartet wird, dass der Kurs des Basiswertes steigen wird, jedoch kein Durchbruch eines wichtigen Widerstandsniveaus erwartet wird. Andernfalls könnte der Kauf einer reinen Call vorteilhafter sein.

Das Eröffnen von Bull Call Spreads in Zeiten hoher Volatilität kann sich negativ auf die Position auswirken, da eine hohe Volatilität die Prämien der Optionen erhöht und somit die Kosten für die Eröffnung der Position.

Umgekehrt kann eine niedrige Volatilität bei der Eröffnung der Position das Ergebnis positiv beeinflussen, da die Prämien niedriger sind.

Der Zeitwertverfall (Theta) wirkt sich negativ auf die Position aus, wenn der Kurs des Basiswertes stabil bleibt. Eine Möglichkeit, dieses Problem zu mildern, besteht darin, Verfallsdaten von mehr als 45 Tagen zu wählen.

Diese Strategie ist sehr flexibel und kann auf verschiedene Arten verwendet werden, z. B. um einen Aufwärtstrend zu nutzen, ein Kursziel festzulegen und die Strikes entsprechend anzupassen oder gegen den Trend zu handeln, wenn die Aktien überverkauft/überkauft sind oder außerhalb der Bollinger-Bänder liegen.

👉 Theta im Optionshandel: Definition, Grundlagen und Strategien

Wie wird ein Bull Call Spread durchgeführt?

Der Kauf und Verkauf der Calls, die den Bull Call Spread bilden, sollten gleichzeitig erfolgen. Auf diese Weise vermeiden Sie das Risiko von Preisschwankungen bei den Prämien, wenn die Orders getrennt aufgegeben werden, was die Position negativ beeinflussen könnte.

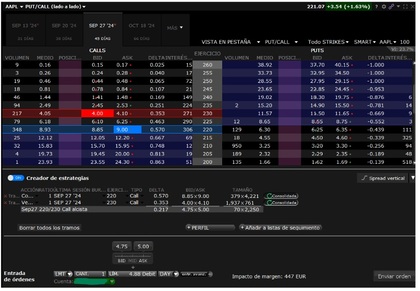

Sehen wir uns ein Beispiel für die Eröffnung eines Bull Call Spread mit der Aktie AAPL in der Trader Workstation von Interactive Brokers an:

- Optionskette öffnen und den Strategie-Builder aktivieren.

In dieser Operation verwenden wir das vom Broker vorgegebene Strategiemenü oben rechts. Die Strategie ist der „Vertikale Spread“.

- Kauf und Verkauf von Calls: Die Call wird gekauft (blau markiert) und gleichzeitig wird die Call mit höherem Strike verkauft (rot markiert).

Wir wählen eine Optionskette mit 45 Tagen bis zum Verfall (in diesem Beispiel).

AAPL wird derzeit bei 221,07 $ gehandelt. Wir kaufen eine Call bei 220 $ (blau markiert) und verkaufen eine Call bei 230 $ (rot markiert).

- Bull Call Spread Order erstellen: Klicken Sie auf den Button „Order senden“ und überprüfen Sie die Parameter der Position, bevor Sie sie bestätigen. Bei dieser Strategie verwenden wir immer Limit-Orders. Im Beispiel entspricht die Order dem mittleren Wert, den der Broker angibt.

Beispiel einer Bull Call Spread-Strategie:

Analysieren wir den AAPL-Chart, der zeigt, dass der Kurs der Aktie den Abwärtstrend der letzten Monate durchbrochen hat. Es ist wahrscheinlich, dass der Kurs in den nächsten 45 Tagen wieder das Niveau von 230 $ erreicht.

In dieser Situation könnte ein Bull Call Spread eröffnet werden.

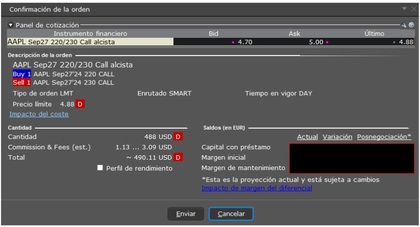

Die Bull Call Spread-Position für den 27. September in AAPL würde folgendermaßen aussehen:

- Kauf der Call bei 220 $ für 8,93 $

- Verkauf der Call bei 230 $ für 4,05 $

- Netto-Debit = -8,93 $ + 4,05 $ = -4,88 $ pro Aktie (Netto-Debit pro Kontrakt = -4,88 $ x 100 = -488 $ ohne Gebühren)

Wichtige Daten in einem Bull Call Spread:

Maximaler Verlust: -488 $ (der für die Prämien gezahlte Betrag).

Maximaler Gewinn: 230 - 220 - 4,88 = 5,12 $ pro Aktie = 512 $.

Break-even-Punkt: 220 + 4,88 = 224,88 $.

Maximale Renditeberechnung:

Die maximale Rendite wird folgendermaßen berechnet:

- Gewinn: (Strike der verkauften Call – Strike der gekauften Call) – Prämie.

- Kosten: gezahlte Prämie.

Die Rendite ergibt sich aus der Division des maximalen Gewinns durch die Kosten. In unserem Beispiel: 512 / 488 = 104,92 %.

👉 Bear Put Spread: Definition, Erklärung und Anwendung im Optionshandel

Das Wichtigste beim Erstellen eines Bull Call Spread:

- Implizite Volatilität: Es ist ideal, eine Bull Call Spread in Zeiten niedriger Volatilität zu eröffnen. Niedrigere Volatilität führt zu niedrigeren Prämien.

- Unterstützungen und Widerstände: Unterstützung- und Widerstandsniveaus helfen bei der Auswahl der Strikes der Calls. Die Call sollte idealerweise ITM oder ATM sein. Die verkaufte Call sollte in der Nähe eines Widerstandsniveaus platziert werden, das die Aktie während der Vertragslaufzeit erreichen soll, aber nicht signifikant darüber hinausgeht.

- Prämien: Je mehr für die Position gezahlt wird, desto geringer ist der potenzielle Gewinn. Allgemein wird angestrebt, etwa 50 % des Spread-Wertes zu zahlen.

- Unternehmensberichte: Viele Trader vermeiden Bull Call Spreads um die Veröffentlichung von Quartalsberichten herum, da starke Kursbewegungen die Position gefährden könnten.

- Verfallsdaten: Wählen Sie genügend Zeit aus, damit die Aktie die erwartete Bewegung vollziehen kann. Für Debit-Strategien werden häufig Verfallsdaten von mehr als 45 Tagen gewählt.

- Markttrends: Diese Strategie sollte in Aufwärtstrends genutzt werden. Ein starker Rückgang der Aktie wirkt sich negativ auf den Trade aus.

- Zuweisungsrisiko: Beim Verkauf von Optionen besteht immer das Risiko einer Zuweisung. Da jedoch auch eine Call gekauft wurde, ist dies kein Problem.

Was passiert, wenn der Kurs des Basiswerts über den Spread steigt?

Um alle möglichen Szenarien zu verdeutlichen, betrachten wir typische Situationen:

- Der Kurs bleibt unter dem Strike der gekauften Call: In diesem Fall verfällt die Position wertlos, und der Kapitalverlust beträgt den vollen Einsatz (-488 $).

- Der Kurs liegt zwischen den beiden Strikes: Es gibt drei mögliche Ergebnisse:

- Der Kurs liegt zwischen 220 $ und dem Break-even-Punkt: Ein kleiner Verlust entsteht.

- Der Kurs erreicht den Break-even-Punkt: Kein Gewinn und kein Verlust.

- Der Kurs liegt zwischen Break-even und 230 $: Ein begrenzter Gewinn wird erzielt.

- Der Kurs liegt über dem Strike der verkauften Call: Der maximale Gewinn wird erzielt.

Weitere Strategien mit Bull Call Spreads:

- Long Iron Condor: Kombination von Bull Call Spreads und Put Debit Spreads.

- Iron Butterfly: Kombination von Bull Call und Bear Put Spreads mit engeren Strikes.

- Call Butterfly Spread: Kombination von Bull Call und Call Credit Spreads.