ETF Sparplan Vergleich 2026: Alle Anbieter im Test

Inhalt

Der ETF-Sparplan ist das wichtigste Werkzeug für den privaten Vermögensaufbau in Deutschland. Was sich geändert hat: Fast alle relevanten Anbieter sind inzwischen kostenlos. Die Entscheidung hängt heute von anderen Faktoren ab — Breite des Sparplan-Universums, Steuereinfachheit, App-Qualität und Cash-Verzinsung für das Begleitkonto. Dieser Vergleich untersucht 12 Anbieter auf Basis verifizierter Daten vom Mai 2026 und benennt für vier Anlegerprofile eine konkrete Empfehlung.

ETF Sparplan Vergleich 2026: Alle Anbieter auf einen Blick

| Anbieter | Sparplan-Kosten | ETF-Sparpläne |

|---|---|---|

| Smartbroker+ | 0 € | 2.500 |

| Trade Republic | 0 € | 2.900 |

| XTB | 0 € bis 100.000€ / Monat | 2.800 |

| Trading 212 | 0 € | 650 |

| Consorsbank | 0 € | 1.500 + |

| Scalable Capital | 0 € | 2.000 + |

| Flatex | 0 € | 1.600 + |

| ING | 0 € | 1.100 + |

| Finanzen.net Zero | 0 € | 1.000 + |

| DKB | 1,50€ (Std.) / 0€ Aktions-ETFs | 2.110 |

| comdirect | 0 € | 2.000 + |

Unsere drei Empfehlungen im Detail

Smartbroker+ - Kostensieger Stiftung Warentest 12/2025

Wer Kosten konsequent minimieren will, kommt an Smartbroker+ nicht vorbei. Die Smartbroker AG (Berlin, BaFin §15 WpIG) bietet 10.800 Sparpläne auf ETFs (2.500), Einzelaktien, Fonds und Krypto-ETPs — das ist gut das Vierfache des Trade-Republic-Universums. Jede Ausführung kostet 0 Euro. Einzelorders via gettex sind ab 500 Euro Ordervolumen ebenfalls 0 Euro, darunter fällt 1 Euro an. Das Cash-Konto verzinst Guthaben mit 1,75% p.a. variabel bis 100.000 Euro.

Die unabhängige Bestätigung durch Stiftung Warentest als Kostensieger im Dezember 2025 ist das wichtigste Vertrauenssignal, das ein Broker im deutschen Markt erhalten kann. Für Anleger, die nicht selbst jeden Anbieter recherchieren wollen, ist das eine belastbare externe Referenz.

Trade Republic — Sparplan-Depot der deutschen Vollbank

Trade Republic Bank GmbH ist die einzige BaFin-vollregulierte Bank unter den reinen Neobroker-Anbietern — ein Unterschied, der für viele Anleger entscheidend ist. Die Einlagensicherung gilt bis 100.000 Euro für Cash, ETF-Anteile sind als Sondervermögen separat geschützt. ETF-Sparpläne laufen kostenlos, können ab 1 Euro monatlich eingerichtet werden und stehen täglich, wöchentlich oder monatlich zur Ausführung bereit. Alle Sparplan-Details erklärt der Artikel zu den Trade Republic Sparplänen.

Das Cash-Konto zahlt 2,25% p.a. Dauerzins — der höchste garantierte Dauerzins unter den verglichenen Anbietern, direkt steueroptimiert über den Freistellungsauftrag. Für eine vollständige ETF-Liste bei Trade Republic: ETF-Liste Trade Republic.

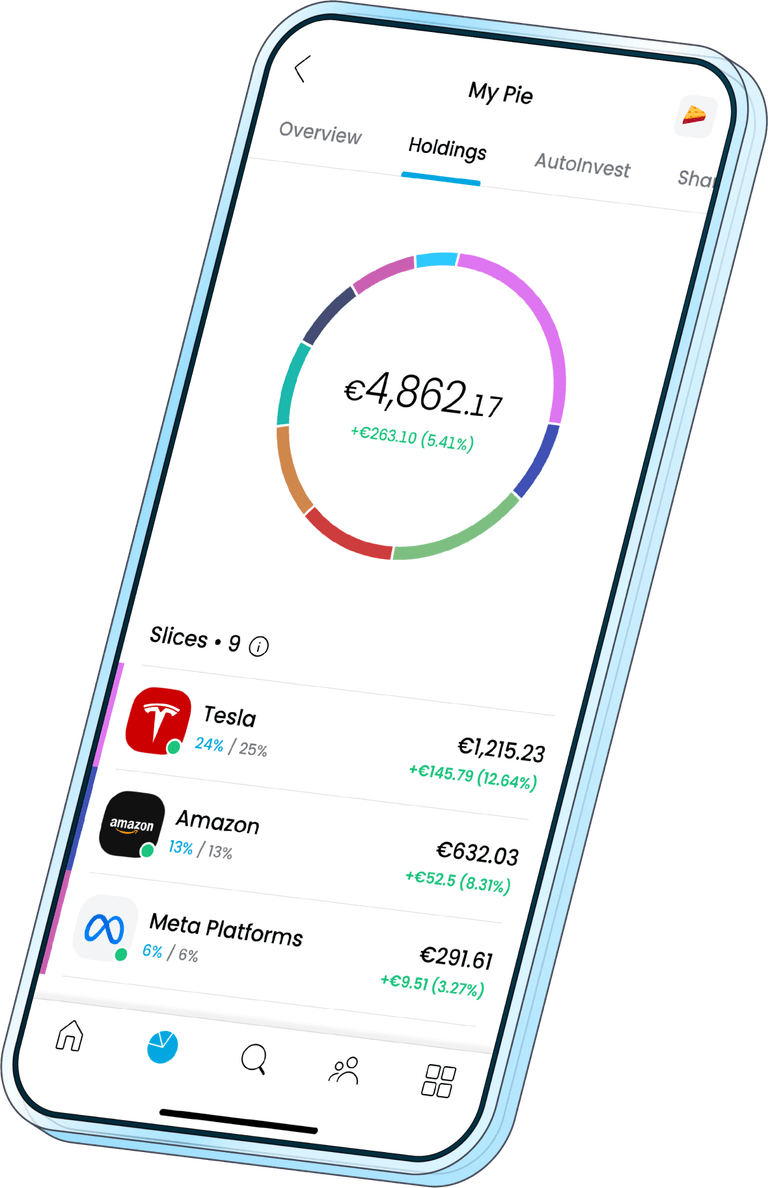

Trading 212 — AutoInvest mit automatischem Rebalancing

Trading 212 ist die erste Wahl für Anleger, die ein Mehrpositions-Portfolio (z.B. MSCI World + EM IMI + Anleihen-ETF) vollautomatisch im Zielgewicht halten wollen. Die Pie-Funktion teilt jeden eingehenden Betrag exakt nach selbst definierten Quoten auf — ohne monatliches Eingreifen. Wer einmal die Gewichtung festlegt, muss nur noch die monatliche Einzahlung überwachen. Der Cash-Zins von zuletzt 3,0% p.a. täglich ist der höchste im Vergleich.

Was ist ein ETF-Sparplan?

Ein ETF-Sparplan ist ein automatischer Dauerauftrag, bei dem monatlich (oder wöchentlich, täglich) ein fixer Betrag in einen oder mehrere börsengehandelte Indexfonds (ETFs) investiert wird. Der Broker kauft zum Ausführungstermin automatisch Anteile zum dann gültigen Marktpreis — unabhängig davon, ob der Kurs gerade hoch oder niedrig steht. Diese Regelmäßigkeit ist das eigentliche Argument: Der Cost-Average-Effekt glättet den Einstiegskurs über viele Monate und nimmt den Druck heraus, den "richtigen Zeitpunkt" zu treffen.

ETF-Sparpläne eignen sich für jeden monatlich verfügbaren Betrag ab 1 Euro und für jeden Zeithorizont ab etwa fünf Jahren. Wer unter drei Jahren anlegen will, ist mit Tagesgeld oder Festgeld besser bedient — ETF-Kurse können in diesem Zeitraum stark schwanken.

Beispielrechnung: 200€ monatlich · 20 Jahre · 7% p.a. (historischer MSCI-World-Schnitt) → Endwert: ca. 104.000 Euro bei 48.000 Euro Einzahlungen. Den Sparplan-Rechner verwenden:

Investitionsdetail

Erwartetes angesammeltes Kapital

0€

Welcher ETF eignet sich für den Sparplan?

Ein ETF ist nicht automatisch breit diversifiziert, nur weil viele Titel im Namen oder im Index stecken. Viele große ETFs sind stark auf wenige Unternehmen und oft auch stark auf ein Land konzentriert. Das gilt besonders für den Nasdaq 100: Wie die Grafik unten zeigt, machen die zehn größten Positionen bereits rund 47 % des Index aus. Auch Welt-ETFs sind häufig deutlich USA-lastig. Wer langfristig investiert, sollte deshalb nicht nur auf TER und ISIN schauen, sondern auch auf Länder- und Unternehmensgewichtung.

| ETF | ISIN | TER |

|---|---|---|

| Vanguard FTSE All-World Acc (VWCE) | IE00BK5BQT80 | 0,22% |

| iShares Core MSCI World Acc | IE00B4L5Y983 | 0,20% |

| iShares MSCI EM IMI Acc | IE00BKM4GZ66 | 0,18% |

| Xtrackers MSCI World Swap Acc | IE00BJ0KDQ92 | 0,15% |

| iShares Nasdaq 100 UCITS ETF Acc | IE00B53SZB19 | 0,30% |

Für thematische Beimischungen bietet der deutsche Markt eine breite Auswahl: Rohstoff-ETFs, Gold-ETFs oder S&P-500-ETFs können das Basisportfolio ergänzen. Wer zwischen MSCI World und Nasdaq 100 abwägen möchte, findet im MSCI World vs. Nasdaq 100 Vergleich eine ausführliche Analyse. Für ETFs auf den deutschen Markt: Beste ETFs für Deutschland.

ETF-Sparplan und Krypto-Sparplan: Was ist der Unterschied?

Wer neben dem klassischen ETF-Sparplan auch Kryptowährungen automatisch und regelmäßig besparen will, braucht einen anderen Anbieter — oder einen, der beides kann. ETF-Sparpläne kaufen Anteile an regulierten Indexfonds (UCITS, MiFID II), die im Depot als Sondervermögen liegen. Krypto-Sparpläne kaufen direkte Coin-Bestände (Bitcoin, Ethereum, Solana etc.), die auf einer Krypto-Exchange oder über einen Verwahrdienst gehalten werden.

Die steuerliche Behandlung ist grundsätzlich verschieden: ETF-Erträge unterliegen der Abgeltungssteuer (25% + Soli + ggf. Kirchenssteuer), während Krypto-Gewinne nach §23 EStG nach einer Haltedauer von über einem Jahr steuerfrei sind. Der Krypto-Sparplan-Vergleich auf Rankia.de zeigt die besten Anbieter für automatisierte Krypto-Investitionen.

Kombination möglich

Wer ETFs und Krypto parallel besparen will, kann dafür denselben Broker nutzen, wenn er beide Produktkategorien anbietet (z.B. Trading 212 mit Krypto-ETPs, oder Bitpanda mit ETF-ähnlichen Produkten). In den meisten Fällen ist jedoch ein spezialisierter Anbieter je Kategorie die bessere Lösung.

ETF-Sparplan und Steuern

Beim ETF-Sparplan in Deutschland fallen zwei Steuertatbestände an: die Vorabpauschale für thesaurierende ETFs und die Abgeltungssteuer beim Verkauf.

Die Vorabpauschale ist eine jährliche Mindestbesteuerung für Erträge thesaurierender ETFs. Der steuereinfache Broker führt sie automatisch ab — dafür muss ausreichend Cash im Depot liegen. Bei regelmäßigen Sparplan-Einzahlungen ist das in der Regel gewährleistet. Beim Verkauf gilt die Abgeltungssteuer von 25% plus Solidaritätszuschlag (effektiv 26,375%) auf realisierte Kursgewinne.

Der Freistellungsauftrag stellt sicher, dass Kapitalerträge bis 1.000 Euro jährlich (Einzelperson) beziehungsweise 2.000 Euro (gemeinsam veranlagte Paare) steuerfrei bleiben. Bei steuereinfache (Smartbroker +, Trade Republic, Trading 212, ING, Consorsbank, DKB, comdirect, Flatex) wird er direkt über den Broker eingerichtet und automatisch berücksichtigt. Mehr zur Kapitalertragsteuer in Deutschland.

Thesaurierend oder ausschüttend? Für Anleger, die den Freibetrag noch nicht ausschöpfen, empfehlen sich ausschüttende ETFs — Ausschüttungen bis zur Freigrenze sind sofort steuerfrei. Über dieser Grenze ist der thesaurierende Typ die steuerlich bessere Wahl, da die Vorabpauschale in der Regel deutlich niedriger ausfällt als ausgeschüttete Erträge.

Fazit: Das richtige Setup hängt von einem einzigen Kriterium ab

Smartbroker+ setzt 2026 den Maßstab für Kosten: 0 Euro pro Ausführung, 10.800 Sparpläne und die externe Bestätigung durch Stiftung Warentest als Kostensieger. Wer ausschließlich nach Preis und Universum optimiert und die steuerlichen Details selbst erledigt, findet hier das stärkste Angebot im deutschen Markt.

Trade Republic gewinnt auf der Sicherheits- und Bequemlichkeitsebene: BaFin-Vollbank, gesetzlicher Einlagenschutz bis 100.000 Euro, Freistellungsauftrag per App, 2% Dauerzins auf Cash — das ist das Gesamtpaket für Anleger, die mit einer einzigen App ihr Depot führen und keine Steuererklärung für Kapitalerträge abgeben wollen. Die kleinere ETF-Auswahl von rund 2.000 Titeln ist für ein klassisches Weltportfolio aus einem oder zwei ETFs kein reales Hindernis.

XTB und Trading 212 bedienen spezifische Profile: XTB für den Anleger, der ETF-Sparplan und aktiven Handel kombinieren will, ohne zwei Depots zu führen. Trading 212 für das vollautomatische Multi-ETF-Portfolio, das monatlich ohne manuellen Eingriff nach Zielquoten rebalanciert wird. Welcher dieser vier Wege der eigene ist, hängt nicht von der Rendite ab — die ist bei einem globalen MSCI-World-ETF weitgehend identisch. Es hängt davon ab, wie viel Kontrolle, Automatisierung und Sicherheit man persönlich braucht.

Häufige Fragen zu Sparpläne

Haftungsausschluss: