Trade Republic Zinsen: So funktioniert das 2,25 % Guthabenkonto

15 JUN, 2026

Inhalt

Trade Republic bietet drei unterschiedliche Wege, Geld verzinslich anzulegen: das variable Cash-Guthaben mit 2,25 % p.a., Laufzeiten-ETFs auf Anleihen (Festzins) und Einzelanleihen ab 1 €. Die Produkte sind nicht austauschbar — sie unterscheiden sich fundamental in Risiko, Liquidität und Besteuerung. Dieser Artikel zeigt, wann welches Instrument sinnvoll ist und welche Kosten tatsächlich anfallen. Den vollständigen Überblick mit allen Trade Republic Produkten und Kosten gibt die Gesamtbewertung.

Guthaben-Zinsen vs. Festzins: Der Vergleich auf einen Blick

| Merkmal | Zinsen auf Guthaben (Cash) | Festzins (Laufzeiten-ETF) |

|---|---|---|

| Rendite (indikativ) | 2,25 % p.a. (variabel) | ca. 2,5–3,5 % p.a. |

| Bindungsfrist | Keine — täglich verfügbar | Keine formal; sinnvoll bis Fälligkeit |

| Kursrisiko | Keines | Bis Fälligkeit vorhanden |

| Währungsrisiko | Keines | Bei nicht-EUR-ETFs |

| Einlagensicherung | Ja — EdB bis 100.000 € je Partnerbank | Nein — Sondervermögen |

| Mindestbetrag | Kein Minimum | Ab 1 € (Sparplan) |

| Steuerbehandlung | § 20 EStG — automatisch | § 20 EStG — automatisch |

Zinsen auf Cash-Guthaben: Bedingungen, Berechnung und Einordnung

Der Zinssatz von 2,25 % p.a. gilt für das gesamte unveranlagte Guthaben auf dem Trade Republic-Verrechnungskonto — es handelt sich um den Dauerzins, nicht um einen zeitlich begrenzten Aktionszins. Die Verzinsung beginnt ab dem ersten Euro, ohne Mindestbetrag und ohne Obergrenze für die ersten 200.000 €. Beträge darüber werden von Trade Republic automatisch in einen Geldmarktfonds als Sondervermögen umgeleitet, sodass das Cash-Guthaben auch bei größeren Positionen verzinst bleibt.

Die Berechnung erfolgt täglich auf Basis des Tagesendsaldos. Der Zinssatz ist variabel und kann von Trade Republic angepasst werden, wenn sich das Marktzinsniveau verändert — eine Bindung an den EZB-Leitzins oder eine Mindestlaufzeit gibt es nicht. Wer 100.000 € zu 2,25 % p.a. anlegt, erhält durch die monatliche Zinsverbuchung (mit minimalem Zinseszinseffekt) rund 2.250 € brutto pro Jahr.

Rechenbeispiel

100.000 € × 2,25 % / 365 Tage = 6,16 € Zinsen pro Tag (brutto). Nach 12 Monaten: ca. 2.250 € brutto — die monatliche Gutschrift erzeugt einen minimalen Zinseszinseffekt gegenüber dem Jahreszins.

Hintergrund der aktuellen Rate: Die EZB hat den Einlagezinssatz am 17. Juni 2026 auf 2,25 % angehoben — die erste Erhöhung seit 2023. Trade Republic gibt diese Anpassung vollständig an Kontoinhaber weiter; der Dauerzins wurde zeitgleich auf 2,25 % p.a. erhöht.

Im Vergleich zu den Dauerzinsen der deutschen Direktbanken liegt Trade Republic mit 2,25 % nun an der Spitze — Chase zahlt 2,00 % dauerhaft nach dem Aktionszeitraum, ING und Consorsbank liegen im Dauerzins deutlich darunter. Der entscheidende Vorteil bleibt: Das Guthaben ist gleichzeitig das Verrechnungskonto für Wertpapierkäufe — ein Umschichten zwischen Tagesgeldkonto und Depot entfällt.

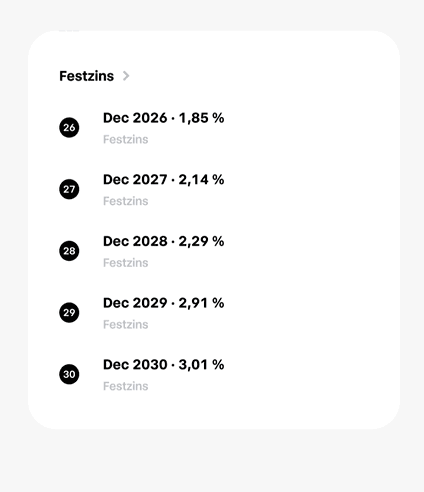

Festzins: Laufzeiten-ETFs als planbare Zinsalternative

Laufzeiten-ETFs — auch Festzins-ETFs oder Target-Maturity-ETFs genannt — bündeln Hunderte von Anleihen mit ähnlichem Fälligkeitsdatum. Der ETF läuft bis zu einem Zieldatum (zum Beispiel Dezember 2027 oder Dezember 2030) und wird dann zum Nettoinventarwert aufgelöst. Das ähnelt einer Laufzeitenstruktur, ist aber keine garantierte Kapitalrückzahlung wie bei einer Festgeldanlage: Kursrisiken, Default-Risiken der enthaltenen Emittenten und Fondskosten beeinflussen den tatsächlichen Rückzahlungsbetrag.

Der in der App angezeigte Yield-to-Maturity (YTM) ist eine Orientierungsgröße, keine Garantie. Je näher das Zieldatum rückt, desto geringer wird das Zinsrisiko — Anleger, die bis zur Fälligkeit halten, nehmen Kursschwankungen zwischendurch in Kauf. Bei vorzeitigem Verkauf gilt der Marktpreis. Ob Erträge ausgeschüttet oder thesauriert werden, hängt von der konkreten Anteilsklasse ab.

Anleihen: Einzeltitel ab 1 Euro

Neben Laufzeiten-ETFs bietet Trade Republic Einzelanleihen — Staatsanleihen und Unternehmensanleihen über LS Exchange. Das Besondere: Durch den Bruchstückhandel sind diese Papiere ab 1 € zugänglich, weit unter dem Standardnennwert von 1.000 oder 100.000 €. Anleger kennen Emittent, Kupon, Fälligkeit und Kaufkurs im Voraus — mehr Präzision als bei einem ETF, aber auch höhere Abhängigkeit vom einzelnen Emittenten.

Kuponzahlungen werden von Trade Republic automatisch dem Verrechnungskonto gutgeschrieben. Stückzinsen — der beim Kauf aufgelaufene Zinsanteil seit dem letzten Kupontermin — werden automatisch berechnet und verrechnet. Anleihen bleiben bis drei Werktage vor Fälligkeit handelbar. USD-denominierte Anleihen bieten tendenziell höhere Renditen (ca. 4–5 %), tragen aber erhebliches Währungsrisiko: Ein stärkerer Euro kann die Rendite in EUR-Rechnung erheblich drücken. Die genaue Auswahl, Risiken und Renditevergleiche behandelt der Abschnitt zu den Trade Republic Anleihen und Laufzeiten-ETFs.

Sicherheit: Was bei Zinsen und Cash wirklich geschützt ist

Das Cash-Guthaben bei Trade Republic ist Einlage bei Partnerbanken, nicht bei Trade Republic selbst. Trade Republic Bank GmbH verteilt das Guthaben auf Treuhandkonten bei bis zu sieben Partnerbanken (u. a. Deutsche Bank, J.P. Morgan SE, Crédit Agricole). Die Einlagensicherung gilt pro Partnerbank: bis zu 100.000 € je Institut über die Entschädigungseinrichtung deutscher Banken (EdB) — das gesetzliche Pflichtschutzsystem. Da Trade Republic das Cash auf bis zu zwei Partnerbanken gleichzeitig verteilt, sind de facto bis zu 200.000 € gedeckt. Beträge darüber fließen in einen Geldmarktfonds als Sondervermögen.

Festzins-ETFs und Einzelanleihen sind dagegen Sondervermögen nach deutschem Depotgesetz — sie fallen im Insolvenzfall weder von Trade Republic noch von den Partnerbanken in die Insolvenzmasse. Die Trade Republic Sicherheit und Einlagensicherung mit dem vollständigen Partnerbank-Modell und der MiCA-Schutzstruktur für Krypto ist im Sicherheitsartikel aufgeschlüsselt.

Steuern: Cash-Zinsen und Anleiheerträge bei Trade Republic

Zinsen auf das Cash-Guthaben fallen unter § 20 Abs. 1 Nr. 7 EStG — Trade Republic als Vollbank behält Abgeltungsteuer (25 %), Solidaritätszuschlag und ggf. Kirchensteuer automatisch ein. Der Freistellungsauftrag wird vorrangig auf Zinserträge angewendet. Dasselbe gilt für Kuponzahlungen aus Einzelanleihen und Ausschüttungen aus Laufzeiten-ETFs — alle sind steuerlich steuereinfach abgewickelt.

Die Vorabpauschale betrifft Laufzeiten-ETFs, die thesaurieren, zum Jahresanfang: Trade Republic zieht den entsprechenden Steuerbetrag automatisch vom Verrechnungskonto. Für die vollständige Steuerdokumentation — Jahressteuerbescheinigung, Verlustverrechnung und Freistellungsauftrag — gilt die Trade Republic Steuern-Übersicht. Die Grundregeln der deutschen Abgeltungsteuer — Freibeträge, Soli und Günstigerprüfung — gelten für alle Zinsprodukte gleichermaßen.

Fazit: Wann welches Zinsprodukt bei Trade Republic passt

Das Cash-Guthaben mit 2,25 % ist das richtige Instrument für Reserven ohne festen Zeithorizont — täglich verfügbar, ohne Kursschwankung, mit EdB-Einlagenschutz. Laufzeiten-ETFs und Einzelanleihen sind dann interessant, wenn ein konkreter Planungshorizont existiert und die höhere Rendite das Kursrisiko während der Laufzeit rechtfertigt. Für die meisten Privatanleger, die zwischen Sparplan-Ausführungen Cash halten, ist der Tagesgeld-Mechanismus bereits optimal.

Die Entscheidung zwischen den drei Produkten lässt sich nicht pauschal beantworten — sie hängt vom Zeithorizont, der Risikobereitschaft und der Einlagenhöhe ab. Wer mehr als 200.000 € bei Trade Republic hält, sollte außerdem verstehen, wie das Partnerbank-Modell im konkreten Moment seiner Kontoführung funktioniert.

Häufig gestellte Fragen (FAQ) zu Trade Republic Zinsen

Haftungsausschluss: