Trade Republic Anleihen 2026: Rendite, Risiken und Laufzeiten-ETFs

Inhalt

Anleihen waren lange eine Anlageform, die im Privatkundenbereich wegen hoher Mindestvolumina kaum zugänglich war — der Standardnennwert klassischer Unternehmensanleihen liegt bei 1.000 Euro, manche Staatsanleihen starten erst bei 100.000 Euro Nennwert. Trade Republic hebelt diese Hürde mit Bruchstückhandel aus: Jede im Angebot enthaltene Anleihe lässt sich ab 1 Euro kaufen. Dieser Artikel erklärt, wie das Anleihenangebot bei Trade Republic aufgebaut ist, worin sich Einzelanleihen und Laufzeiten-ETFs unterscheiden und wann welches Instrument sinnvoller ist als das Trade Republic Zinsguthaben.

Zwei Wege in festverzinsliche Wertpapiere bei Trade Republic

Trade Republic unterscheidet im Fixed-Income-Bereich zwischen zwei Produktkategorien. Auf der einen Seite stehen Einzelanleihen: konkrete Schuldverschreibungen von Staaten oder Unternehmen mit fester Laufzeit, festem Kupon und definiertem Rückzahlungsdatum. Auf der anderen Seite stehen Laufzeiten-ETFs — auch Festzins-ETFs oder iBonds/Target-Maturity-ETFs genannt — die Hunderte von Anleihen mit ähnlichem Fälligkeitsdatum bündeln und sich am Laufzeitende wie eine einzelne Anleihe verhalten: Der ETF wird aufgelöst, und Anleger erhalten ihr Kapital plus aufgelaufene Zinsen zurück.

Beide Kategorien haben ihre Berechtigung. Einzelanleihen bieten maximale Planbarkeit — wer eine Bundesanleihe mit Fälligkeit Dezember 2028 kauft, kennt den Rückzahlungsbetrag und alle Kupontermine im Voraus. Laufzeiten-ETFs diversifizieren über viele Emittenten und reduzieren das Ausfallrisiko einzelner Schuldner, bieten aber keine exakt vorhersehbare Rendite, weil Zinseinnahmen im Fonds reinvestiert werden.

Einzelanleihen: Verfügbares Universum und Einschränkungen

Angebot stehen vor allem liquide, nicht strukturierte Papiere; bei nicht in Euro denominierten Titeln kommt Währungsrisiko hinzu. Explizit ausgeschlossen sind Wandelanleihen (Convertibles), variabel verzinsliche Anleihen (Floater) und inflationsgebundene Instrumente. Die Filterkriterien stellen sicher, dass die gelisteten Anleihen für Privatanleger vergleichbar und ausreichend liquide sind.

Der Handel läuft über LS Exchange (Lang & Schwarz Exchange). Anleihen sind in der App unter Suche → Anleihen zugänglich. Die Mindestanlage beträgt 1 Euro — entweder als Betrag (man gibt einen Eurobetrag ein und erhält den entsprechenden Bruchteil) oder als Nennwert (man gibt die gewünschte Nominalgröße an). Anleihen bleiben bis drei Werktage vor ihrer Fälligkeit handelbar; danach erfolgt automatisch die Rückzahlung des Nennwerts plus der letzten Kuponzahlung.

Beim Kauf einer Anleihe zwischen zwei Kuponterminen fallen Stückzinsen an — der bereits aufgelaufene Zinsanteil seit dem letzten Kupontermin, den der Käufer an den Verkäufer zahlt. Trade Republic berechnet diese automatisch und zeigt den Gesamtbetrag inklusive Stückzinsen vor der Orderbestätigung an. Bei Verkauf vor Fälligkeit erhält der Verkäufer seinerseits die aufgelaufenen Stückzinsen vom Käufer.

Laufzeiten-ETFs: Planbare Rendite mit Diversifikation

Laufzeiten-ETFs funktionieren wie ein Anleihenkorb mit festem Auflösungsdatum. Ein ETF mit Zieldatum Dezember 2028 enthält ausschließlich Anleihen, die bis Ende 2028 fällig werden. Ob Erträge ausgeschüttet oder thesauriert werden, hängt von der konkreten Anteilsklasse ab. Am Zieltermin wird der ETF zum Nettoinventarwert aufgelöst. Das ähnelt einer Laufzeitenstruktur, ist aber keine garantierte Rückzahlung wie bei einer einzelnen Anleihe — Default-Risiken der enthaltenen Emittenten, Fondskosten und Reinvestitionsbedingungen beeinflussen den tatsächlichen Rückzahlungsbetrag.

Dieser Mechanismus macht Laufzeiten-ETFs für Anleger interessant, die eine konkrete Planungshorizonzahl vor Augen haben — zum Beispiel den Kauf eines Autos in drei Jahren oder den Renteneintritt 2030. Im Gegensatz zu klassischen Bond-ETFs ohne Fälligkeitsdatum unterliegen Laufzeiten-ETFs einem abnehmenden Zinsrisiko: Je näher das Zieldatum rückt, desto kürzer ist die effektive Restlaufzeit der enthaltenen Anleihen und desto geringer die Kurssensitivität gegenüber Zinsänderungen.

Renditen im Vergleich zum Zinsguthaben

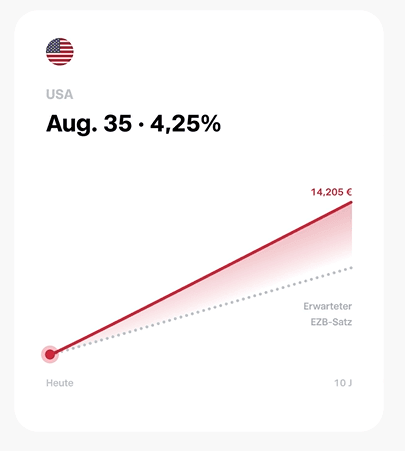

Das Trade Republic Zinsguthaben auf dem Verrechnungskonto verzinst sich derzeit mit 2,25 Prozent pro Jahr — täglich und ohne Bindungsfrist. Anleihen bieten potenziell höhere Renditen, aber nicht ohne Bedingungen. Europäische Staatsanleihen mit Laufzeiten von zwei bis vier Jahren rentieren je nach Emittent und Laufzeit zwischen etwa 2,5 und 3,5 Prozent. US-amerikanische Unternehmensanleihen von Emittenten mit Investmentgrade-Rating können bis zu 4 bis 5 Prozent bringen — hier kommt jedoch das Währungsrisiko hinzu, weil die Anleihe in US-Dollar denominiert ist und bei einem schwächelnden Dollar die effektive Rendite in Euro sinkt.

| Instrument | Rendite (indikativ, Stand Juni 2026) |

|---|---|

| Zinsguthaben Trade Republic | 2,25 % p.a. — täglich, ohne Bindung |

| EU-Staatsanleihen (2–4 Jahre) | ca. 2,5–3,5 % p.a. |

| EU-Unternehmensanleihen (Investment Grade) | ca. 3,0–4,0 % p.a. |

| US-Unternehmensanleihen, unhedged (USD) | ca. 4,0–5,0 % p.a. + USD-Währungsrisiko |

| EUR-hedged Anleihe-ETFs auf USD-Titel | geringeres Währungsrisiko, aber Hedging-Kosten eingerechnet |

Die höhere Rendite von Anleihen erkauft sich der Anleger durch drei Risiken, die beim Zinsguthaben nicht existieren: Das Zinsänderungsrisiko beschreibt den Kursrückgang einer Anleihe, wenn das Marktzinsniveau steigt — wer eine Anleihe vor Fälligkeit verkaufen muss, kann Kursverluste realisieren. Das Ausfallrisiko ist bei Staatsanleihen erstklassiger Bonität gering, bei Unternehmensanleihen aber real. Das Währungsrisiko betrifft alle nicht in Euro denominierten Titel.

Steuerliche Behandlung von Anleihen bei Trade Republic

Kuponzahlungen aus Anleihen fallen unter § 20 Abs. 1 Nr. 7 EStG und sind damit Kapitalerträge im Sinne der Abgeltungsteuer auf Kapitalerträge in Deutschland. Da Trade Republic als Vollbank steuereinfach ist, behält die Bank die Steuer automatisch ein und führt sie ab. Kursgewinne bei vorzeitigem Verkauf einer Anleihe unterliegen ebenfalls § 20 Abs. 2 EStG und werden nach denselben Regeln behandelt.

Stückzinsen — die beim Kauf gezahlten aufgelaufenen Zinsen — sind steuermindernd: Sie werden auf die beim späteren Kuponeingang entstehende Steuerlast angerechnet, weil der Anleger beim nächsten Kupontermin zwar den vollen Kupon erhält, aber nur den Teil selbst erwirtschaftet hat, der nach seinem Kaufdatum aufgelaufen ist. Trade Republic bildet diese Verrechnung automatisch ab.

Tagesgeld oder Anleihe: Wann was besser passt

Das Zinsguthaben bei Trade Republic ist das richtige Instrument für liquide Reserven ohne festen Zeithorizont — es ist täglich verfügbar, ohne Kursrisiko und unterliegt der gesetzlichen Einlagensicherung bis 100.000 € pro Treuhandkonto; höhere Beträge können über Geldmarktfonds oder weitere Partnerbanken strukturiert werden. Anleihen sind dann die überlegene Wahl, wenn ein konkreter Planungshorizont existiert und die laufenden Zinsen höher gewichtet werden als die Flexibilität. Wer beispielsweise in drei Jahren eine größere Ausgabe plant und dafür Kapital reservieren möchte, profitiert von einer Laufzeiten-ETF-Strategie oder einer passend laufenden Staatsanleihe — mit höherer Rendite als das Zinsguthaben und einer klar definierten Rückzahlungsstruktur.

Fazit

Trade Republics Fixed-Income-Angebot ist für einen Neo-Broker ungewöhnlich komplett. Die Kombination aus Einzelanleihen und Laufzeiten-ETFs ab 1 Euro schließt eine Lücke, die zuvor klassischen Vermögensverwaltungen oder spezialisierten Bond-Brokern vorbehalten war. Der Renditeaufschlag gegenüber dem Zinsguthaben ist real, aber nicht kostenlos — Zinsänderungsrisiko und Währungsrisiko bei USD-Titeln sind kalkulierbare, aber nicht ignorierbare Variablen. Anleger, die planbar sparen und dabei mehr als das Tagesgeld erwirtschaften wollen, finden hier ein sinnvolles Ergänzungsinstrument zu ETF-Sparplan und Zinsguthaben.

Häufig gestellte Fragen (FAQ) zu Trade Republic Anleihen

Haftungsausschluss: