Tagesgeld Vergleich 06/2026: die besten Zinsen im Test

15 JUN, 2026

Inhalt

Der große Unterschied steckt nicht in der ersten Zahl, sondern im zweiten Blick: Wie lange gilt der Topzins, was passiert danach, und ist das überhaupt klassisches Tagesgeld oder nur verzinstes Cash in einer Broker-App? Genau dort trennt sich Marketing von echter Rendite.

| Anbieter | Zinsen p.a. (Aktion → Dauer) |

|---|---|

| 🏦 Chase (J.P. Morgan SE) | 4,00 % (4 Monate) → 2,00 % dauerhaft bis 1.000.000 € |

| 🏦 Consorsbank | 3,40 % (5 Monate) → 0,80 % dauerhaft bis 1.000.000 € |

| 📊 Trade Republic | 2,25 % dauerhaft · unbegrenzt |

| 📊 XTB | 3,00 % EUR / 3,40 % USD Vorzugszins (90 Tage) → 0,90 % EUR / 1,70 % USD danach |

| 📊 eToro | 3,55 % NUR auf USD dauerhaft |

| 📊 Trading 212 | 3,5 % dauerhaft |

| 🏦 Smartbroker+ | 1,75 % variabel (EZB − 0,25 %) |

| 🏦 Scalable Capital | 2,50 % unbegrenzt |

| 🏦 DKB | 1 % unbegrenzt |

| 🏦 comdirect | 1,50 % (6 Monate bis 5.000.000 €) → 0,75 % unbegrenzt |

| 🏦 Santander Consumer Bank | 3,30 % (4 Monate) → 0,30 % unbegrenzt |

Was ist ein Tagesgeldkonto?

Ein Tagesgeldkonto ist ein verzinstes Bankkonto für kurzfristig parkendes Geld. Du kannst jederzeit einzahlen, jederzeit auszahlen, es gibt keine feste Laufzeit und normalerweise keine Kontoführungsgebühr. Genau deshalb taugt Tagesgeld für den Notgroschen, für Steuer-Rücklagen oder als Zwischenstation nach einem Wertpapierverkauf.

Wichtig ist aber die Abgrenzung: Nicht jedes Angebot in diesem Vergleich ist juristisch ein klassisches Tagesgeldkonto. Trading 212, Trade Republic und XTB verzinsen freies Cash innerhalb eines Broker- oder Bank-Ökosystems. Für viele Anleger erfüllt das dieselbe Funktion wie Tagesgeld — Geld parken, flexibel bleiben, Zinsen kassieren. Wer jedoch bewusst ein reines Bankprodukt ohne Broker-Setup will, ist bei Consorsbank, Santander, ING, Volkswagen Bank oder comdirect näher am klassischen Modell.

Und noch etwas: Tagesgeld ist kein Vermögensaufbau. Es ist Liquiditätsmanagement. Wer langfristig Kapital aufbauen will, braucht zusätzlich einen ETF-Sparplan. Wie stark der Unterschied über Jahre ausfällt, zeigt schon ein einfacher Zinseszinsrechner.

Beste Tagesgeld- & Zinskonten 2026: Unsere Top-Empfehlungen für Deutschland

Unsere Bewertungslogik

| Kriterium | Grund |

|---|---|

| 📉 Aktionszins vs. Bestandszins | Viele Angebote sind „Zins-Feuerwerk“, das nach Monaten endet. |

| ⚙️ Bedingungen & Limits | Ein Topzins auf 50.000 € ist etwas anderes als derselbe Satz ohne Obergrenze. |

| Produktprofil | Klassisches Tagesgeld ist nicht dasselbe wie verzinstes Broker-Cash. Für viele Leser ist genau das der entscheidende Unterschied. |

| 🛡️ Sicherheit | Gesetzliche Einlagensicherung ist Standard. Zusätzliche Sicherungssysteme oder eine starke Bank dahinter sind ein Plus. |

| 🏷️ Steuern (DE) | Steuereinfach spart Aufwand. Nicht steuereinfache Modelle kosten dich jedes Jahr Zeit. |

eToro: bis 3,55 % — höchste Dauezins (Nur auf USD)

eToro zahlt auf nicht investiertes Guthaben im Investmentkonto 3,55 % p.a. Das sind nominell die höchsten Zinssätze im Vergleich — mit einer wesentlichen Einschränkung: Die Verzinsung erfolgt ausschließlich auf USD-Guthaben. Wer als EUR-Anleger bei eToro Tagesgeld-ähnliche Zinsen nutzen möchte, zahlt beim Umtausch FX-Gebühr für Einzahlung und Auszahlung, was die tatsächliche EUR-Nettorendite reduziert.

Diese Option ist sinnvoll für Anleger, die ohnehin ein aktives eToro-Depot mit USD-Positionen unterhalten. Für den isolierten Tagesgeldvergleich in EUR ist eToro kein direkter Konkurrent zu klassischen Zinskonten. Die vollständige Berechnung mit konkreten Beispielbeträgen findet sich in der Analyse zu eToro Guthabenzinsen und USD-Nettorendite. Aktiviert werden muss die Funktion manuell im eToro Club Dashboard; sie läuft danach automatisch.

Consorsbank: 3,40 % — Aktionszins mit solidem Dauerfundament

Consorsbank zahlt 3,40 % p.a. für die ersten fünf Monate — auf bis zu einer Million Euro. Das Angebot richtet sich explizit an Neukunden; nach dem Aktionszeitraum fällt der Satz auf 0,80 % p.a. Dauerzins. Wer Consorsbank als Tagesgeld-Anbieter mit kurzfristiger Zinsstrategie nutzt, bekommt damit eines der attraktivsten Aktionsangebote des Marktes für größere Beträge.

Was Consorsbank von reinen Zinskonten unterscheidet: Es handelt sich um eine Vollbank, die gleichzeitig ein kostenloses Depot mit Consorsbank ETF-Sparplänen ohne Ordergebühr anbietet. Für Anleger, die Liquiditätsreserve und ETF-Sparplan unter einem Dach verwalten möchten, ist das Gesamtpaket relevant. Die Einlagensicherung erfolgt über den französischen FGDR (100.000 €) plus freiwilligem BdB-Fonds.

Vorteile

- 3,40 % p. a. für 5 Monate

- Topzins bis 1.000.000 €

- Zusätzliche BdB-Einlagensicherung bis 3 Mio. €

- Steuereinfach und starke Bank dahinter

- Eröffnung zusammen mit kostenlosem Depot

Nachteile

- Nach 5 Monaten nur noch 0,80 % p. a.

- Zielrendite ist variabel, nicht garantiert

- Zinsgutschrift nur vierteljährlich

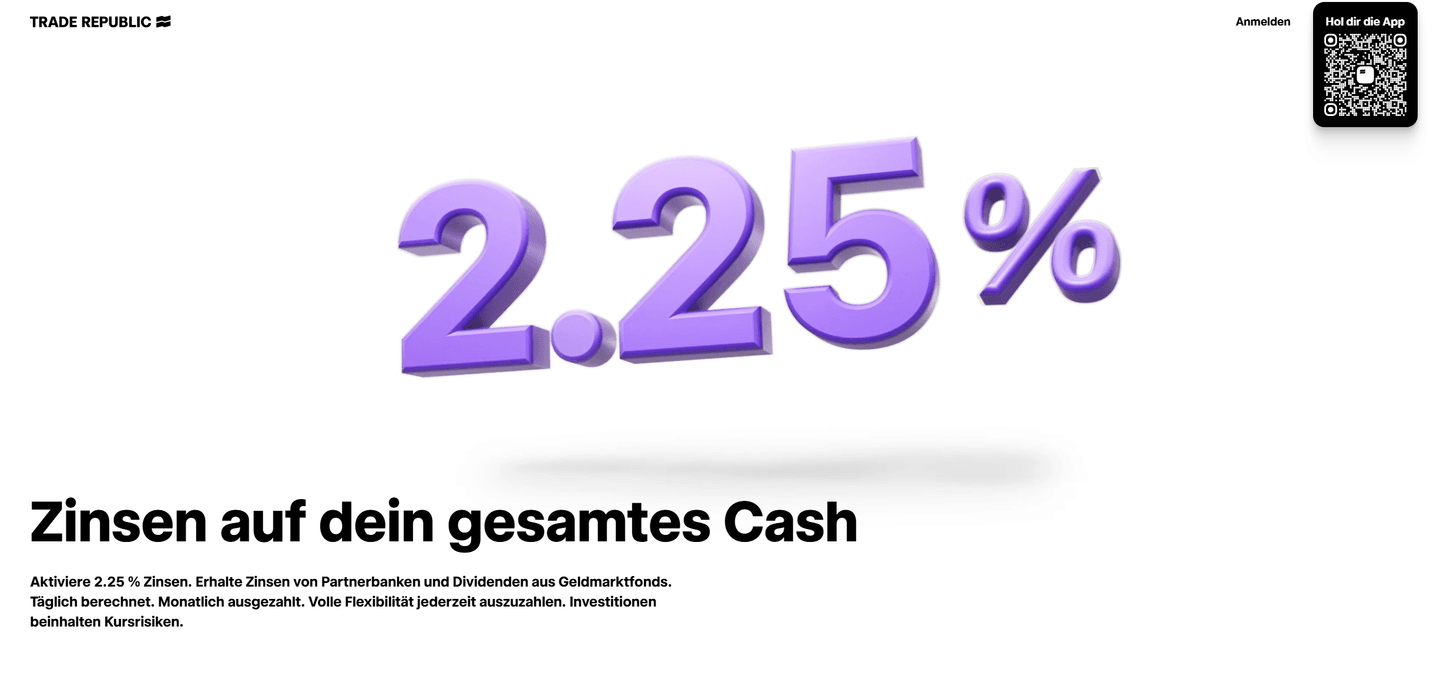

Trade Republic: die bequemste All-in-one-Lösung

Trade Republic ist nicht der Zins-König, aber für viele deutsche Anleger das bequemste Gesamtpaket. Du parkst Geld im Konto, bekommst aktuell 2,25 % p. a. auf unbegrenztes Cash, die Zinsen werden täglich berechnet und monatlich ausgezahlt, und daneben hast du sofort Depot, Sparpläne, Karte und Girokontofunktionen in derselben App. Genau diese Einfachheit ist der eigentliche Produktvorteil.

Seit 2023 besitzt Trade Republic eine EZB-Vollbanklizenz. Für deutsche Anleger bleibt das Produkt vollständig steuereinfach, inklusive Freistellungsauftrag und automatischer Verlustverrechnung. Wer dagegen maximalen Zinssatz oder ein ganz klassisches Tagesgeldgefühl will, bekommt bei Consorsbank, Santander oder ING mathematisch beziehungsweise produkttypisch stärkere Alternativen. Wer aber einfach ein funktionierendes Cash- und Investment-Setup in einer App will, findet bei Trade Republic Zinsen immer noch eine der rundesten Lösungen im Markt.

Vorteile

- 2,25 % p. a. auf unbegrenztes Cash

- Ein Konto für Cash und Investieren

- Vollbanklizenz (EZB) seit 06.12.2023

- steuereinfach

Nachteile

- Zinssatz ist variabel

- Niedrigerer Satz als Consorsbank oder Trading 212

Chase (J.P. Morgan SE): 4,00 % — der höchste Aktionszins am Markt

Chase startete am 20. Mai 2026 den deutschen Konsumentenmarkt und bietet zum Marktstart mit 4,00 % p.a. den höchsten Aktionszins im deutschen Tagesgeldvergleich. Der Zins gilt für die ersten vier Monate, danach fällt er auf den variablen Dauerzins von 2,00 % p.a. — was immer noch über dem Marktniveau liegt. Hinter Chase steht J.P. Morgan SE mit Sitz in Frankfurt, eine vollregulierte deutsche Vollbank mit BaFin-Lizenz, die dem gesetzlichen Einlagensicherungsfonds EdB (bis 100.000 €) und dem freiwilligen Fonds des Bundesverbandes Deutscher Banken (BdB, bis 3 Mio. €) angehört. Die Einlagensicherung ist damit identisch aufgestellt wie bei den großen deutschen Privatbanken.

Chase bietet derzeit kein eigenes Depot oder Girokonto. Es handelt sich um ein reines Tagesgeldkonto — für reine Zinsjäger ohne Depotbedarf die effizienteste Option im Markt. Das Konto wird über die Chase-App geführt, eine Mindesteinlage gibt es nicht.

Klassisches Tagesgeld vs. Broker-Guthaben: die wichtigsten Unterschiede

Klassische Tagesgeldkonten wie Chase, Consorsbank, ING, DKB, comdirect oder Santander unterliegen dem deutschen Kreditwesengesetz (KWG). Das Geld liegt dort als Bankeinlage mit gesetzlicher Einlagensicherung — in Deutschland bis 100.000 € pro Kunde und Institut nach §4 EinSiG. Abgeltungssteuer wird automatisch abgeführt. Das Kapital ist täglich verfügbar und nicht von Marktentwicklungen abhängig.

Broker-Guthaben bei XTB, Smartbroker+ oder eToro funktionieren anders: Das nicht investierte Cash liegt als Kundenguthaben beim Broker — getrennt vom Firmenvermögen geführt, aber ohne vollständige Einlagensicherung nach deutschem Recht. Die Einlagensicherung ist dort oft niedriger (eToro: 20.000 € über ICF Zypern) oder greift nur unter bestimmten Bedingungen. Steuerlich muss der Anleger Zinsen selbst in der Steuererklärung angeben (Anlage KAP). Das schafft administrativen Aufwand, kostet aber auch nichts extra — wer den Freistellungsauftrag von 1.000 € noch nicht ausgeschöpft hat, zahlt ohnehin keine Steuer.

Die Faustformel: Wer ein klassisches Tagesgeldkonto für die Liquiditätsreserve sucht, wählt Chase (für den höchsten kurzfristigen Zins), Consorsbank (als Aktionszins-Alternative mit Depot-Kombi) oder Trade Republic (für Dauerlösung steuereinfach ohne Verwaltungsaufwand). Wer bereits aktiv bei einem Broker investiert, kann das dortige Guthaben zusätzlich verzinsen lassen — Tagesgeld ersetzt das nicht.

Fazit: Welches Tagesgeldkonto passt zu dir 2026?

Chase ist 2026 der klare Sieger beim Aktionszins — 4,00 % p.a. von einer deutschen Vollbank mit BaFin-Lizenz für vier Monate ist derzeit nicht zu unterbieten. Wer den Ablauf im Blick hat, transferiert danach weiter, sofern der Dauerzins von 2,00 % für den eigenen Bedarf nicht reicht. Consorsbank ist die Alternative für Anleger, die gleichzeitig ein ETF-Depot aufbauen und den Aktionszins mitnehmen wollen.

Trade Republic überzeugt als dauerhafte Lösung ohne Verwaltungsaufwand: 2,25 % steuereinfach, Vollbank, unbegrenzt. Wer kein Interesse daran hat, alle drei Monate den Anbieter zu wechseln, kommt hier am besten weg. Für bereits aktive eToro-Nutzer mit USD-Guthaben kann es sich lohnen, die Guthabenzinsen dort zu aktivieren — als isoliertes Tagesgeld-Instrument ist eToro aber nicht konzipiert.

Was trennt die Spreu vom Weizen bei Tagesgeld-Vergleichen? Nicht die Schlagzeilen-Aktionszinsen, sondern die Kombination aus Dauerzins, Einlagensicherung und Steueraufwand — gemessen an der eigenen Haltedauer.