Broker

Trade Republic Zinsen: So funktioniert das 2 % Guthabenkonto

17 FEB, 2026

Trade Republic bündelt Zinsen im Alltag in zwei große Gruppen: Zinsen auf Cash (Guthaben) und Fixed Income (planbare Zinsen über Festzins/Laufzeit-Anleihen-ETFs sowie Anleihen, insbesondere US-Staats- und Unternehmensanleihen).

Guthaben-Zinsen vs. Festzins vs. Anleihen

| Kriterium | Zinsen auf Guthaben | Festzins | Anleihen | ||||

|---|---|---|---|---|---|---|---|

| Pflicht-Zeitraum | Keiner (jederzeit verfügbar) | Keiner „formal“, aber sinnvoll bis zur Fälligkeit | Keiner „formal“, aber sinnvoll bis zur Fälligkeit | ||||

| Rendite p.a. | Aktuell 2,00% p.a. (variabel) | Abhängig von Laufzeit/YTM | Abhängig von Laufzeit/Emittent; bei US zeitweise bis ~4% p.a. möglich | ||||

| Kosten | Keine Kosten | ETF-Kosten (TER) + ggf. 1€ Orderkosten | Kein TER, aber Spreads/Marktpreis + ggf. 1€ Orderkosten | ||||

| Flexibilität | Maximal, dein Geld kannst du jederzeit nutzen | Jederzeit verkaufbar, aber zum Marktpreis | Jederzeit verkaufbar, aber zum Marktpreis | ||||

| Kann dein Geld nominal „fallen“? | Praktisch nein (Cash bleibt Cash) | Ja (Kurs schwankt bis Fälligkeit) | Ja (Kurs schwankt bis Fälligkeit; bei USD zusätzlich Wechselkurs) |

| Kriterium | Zinsen auf Guthaben | Festzins | Anleihen |

|---|---|---|---|

| Pflicht-Zeitraum | Keiner (jederzeit verfügbar) | Keiner „formal“, aber sinnvoll bis zur Fälligkeit | Keiner „formal“, aber sinnvoll bis zur Fälligkeit |

| Rendite p.a. | Aktuell 2,00% p.a. (variabel) | Abhängig von Laufzeit/YTM | Abhängig von Laufzeit/Emittent; bei US zeitweise bis ~4% p.a. möglich |

| Kosten | Keine Kosten | ETF-Kosten (TER) + ggf. 1€ Orderkosten | Kein TER, aber Spreads/Marktpreis + ggf. 1€ Orderkosten |

| Flexibilität | Maximal, dein Geld kannst du jederzeit nutzen | Jederzeit verkaufbar, aber zum Marktpreis | Jederzeit verkaufbar, aber zum Marktpreis |

| Kann dein Geld nominal „fallen“? | Praktisch nein (Cash bleibt Cash) | Ja (Kurs schwankt bis Fälligkeit) | Ja (Kurs schwankt bis Fälligkeit; bei USD zusätzlich Wechselkurs) |

Zinsen auf Guthaben (Cash): Bedingungen, Rechnung, Einordnung

Du bekommst Zinsen auf nicht investiertes Guthaben (Cash). Die Zinsen werden taggenau berechnet und monatlich gutgeschrieben. Dadurch entsteht ein kleiner Zinseszinseffekt, weil die monatliche Gutschrift im nächsten Monat wieder mit verzinst wird.

Normalerweise läuft es automatisch oder du aktivierst es einmalig in der App über „Zinsen aktivieren“. Es gibt keine Mindestanlage und keine Laufzeitbindung.

Rechnung: 100.000 € für 12 Monate

Wenn 2,00% p.a. taggenau berechnet werden, liegt die effektive Jahresrendite grob bei ~2,02%. Das sind bei 100.000 € ungefähr 2.020 € Zinsen in 12 Monaten (brutto). Das ist minimal mehr als „2.000 €“, weil die monatlichen Gutschriften den Zinseszinseffekt erzeugen.

Fixed Income

Fixed Income bedeutet hier: Du investierst in Anleihen-Strukturen, um Zinsen planbarer zu machen als bei Aktien. Trade Republic positioniert das als Ergänzung zu Cash-Zinsen: einmal „Cash verzinsen“, einmal „Zinsen über Laufzeit sichern“.

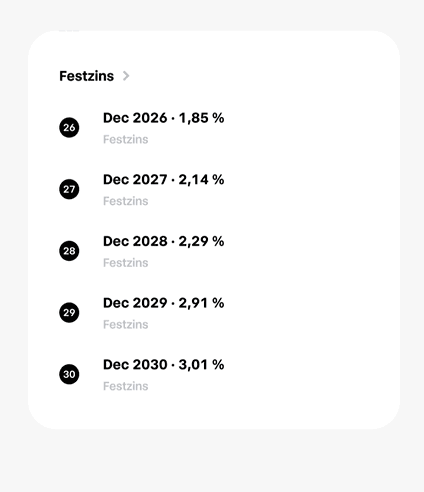

Festzins (Laufzeit-Anleihen-ETFs)

Du investierst in einen Laufzeit-Anleihen-ETF (manchmal als „Festzins“ vermarktet), der aus vielen Anleihen besteht, die innerhalb eines ähnlichen Zeitfensters fällig werden (z. B. Dezember 2026 oder Dezember 2030). Das kann sich wie Festgeld anfühlen, ist aber ein Wertpapier: Du kannst jederzeit verkaufen, nur gilt dann der Marktpreis – und der kann bis zur Fälligkeit schwanken.

Wie kommt die Rendite zustande?

Die App zeigt häufig eine Rendite bis Fälligkeit (YTM) als Orientierung. Das ist der beste Kompass für solche Produkte, aber keine Garantie: YTM hängt u. a. von Kaufpreis, Zinsniveau, Bonität im ETF und Kosten ab. Wenn du bis zur (ETF-)Laufzeit investiert bleibst, wird das Ergebnis typischerweise planbarer; wenn du vorher raus musst, dominieren Kursbewegungen.

Kosten & Konditionen:

Du hast laufende Produktkosten (TER) im ETF und zusätzlich Handelskosten beim Kaufen/Verkaufen (z. B. Spreads; je nach Broker-Preismodell ggf. eine Orderpauschale). Ausschüttungen können regelmäßig erfolgen (je nach ETF), oder Erträge werden intern reinvestiert – das hängt vom konkreten Produkt ab.

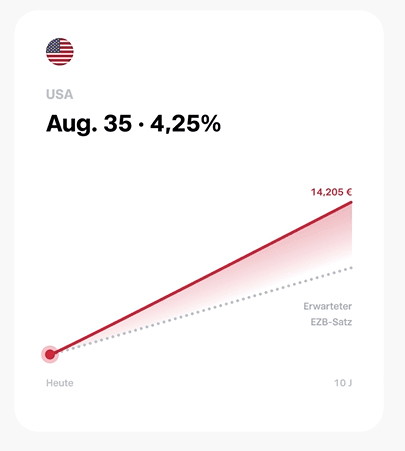

Anleihen

Du kaufst eine konkrete Anleihe eines Staates oder Unternehmens mit definierter Laufzeit, ggf. Kupon (Zinszahlung) und Rückzahlung am Ende. Das ist „präziser“ als ein ETF, weil du Emittent, Laufzeit, Währung gezielt auswählst. Gleichzeitig bist du stärker von genau diesem Titel abhängig.

Wie kommt die Rendite zustande?

Dein Ergebnis entsteht aus Kupons (falls vorhanden) plus dem Effekt aus Kaufpreis vs. Rückzahlung. Entscheidender Punkt: Wenn du vor Fälligkeit verkaufst, zählt wieder der Marktpreis – und der reagiert auf Zinsniveau, Bonitätsänderungen und Restlaufzeit.

Kosten & Konditionen:

Es gibt keine TER wie beim ETF, dafür spielen Spreads/Marktpreise beim Handel eine größere Rolle (das sind oft die „unsichtbaren“ Kosten). Je nach Broker-Preismodell können zusätzlich Orderkosten anfallen.

Wie sicher ist Trade Republic?

Hier trennt sich „fühlt sich sicher an“ von „ist strukturell sicher“. Guthaben-Zinsen sind Cash, Fixed Income sind Wertpapiere. Und bei Cash ist relevant, ob es als Bankguthaben gehalten wird oder (teilweise) über Geldmarktfonds läuft. Details dazu (inkl. Regulierung, Verwahrung, Einlagensicherung) stehen ausführlich in unserem Trade Republic Test (2026).

Steuern

Für deutsche Privatanleger ist Trade Republic in der Regel steuereinfach: Abgeltungsteuer (zzgl. Soli und ggf. Kirchensteuer) wird automatisch abgeführt, Freistellungsauftrag ist in der App möglich, am Jahresende gibt es Steuerdokumente. Für Details und Sonderfälle (Vorabpauschale, Verlustverrechnung, Quellensteuer etc.) lohnt sich der Deep-Dive im eigenen Artikel.

Mehr dazu unter Kapitalertragsteuer in Deutschland 2026.

FAQ

Haftungsausschluss: