Erfahrungsberichte

Consorsbank Erfahrungen 2026: Depot im Test

| Punkt | Kurzfazit | ||

|---|---|---|---|

| Produkttyp | Vollbank mit Wertpapierdepot, Girokonto, Tagesgeld, Junior-Depot und RISE für 18–30-Jährige | ||

| Depotkosten | Depotführung kostenlos; 12 Monate 0,95 € pro Order über Tradegate, danach klassisches Preisverzeichnis | ||

| Sparpläne | ETF-Sparpläne dauerhaft ohne Sparplangebühr; Aktien-, ETC-, Fonds- und Zertifikate-Sparpläne 12 Monate ohne Sparplangebühr | ||

| Tagesgeld | 3,40 % p. a. bis 1 Mio. € für 3 Monate; kostenloses Wertpapierdepot inklusive | ||

| Girokonto | Kostenlos unter 31 Jahren oder ab 700 € Geldeingang pro Monat; Visa Card Debit kostenlos, Credit Card Gold Light kostenlos, Visa Card Gold 9 € monatlich | ||

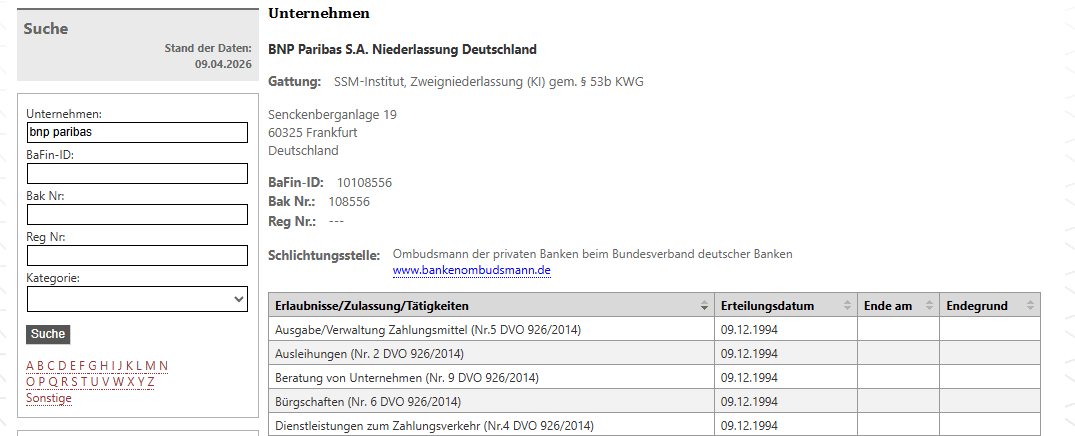

| Sicherheit | BNP Paribas S.A. Niederlassung Deutschland; gesetzliche Einlagensicherung bis 100.000 € über den FGDR plus freiwilliger BdB-Schutz | ||

| Besonders stark für | Anleger, die Depot, Tagesgeld und Girokonto unter einem Dach wollen, Familien mit Junior-Depot und junge Kunden im RISE-Modell |

| Punkt | Kurzfazit |

|---|---|

| Produkttyp | Vollbank mit Wertpapierdepot, Girokonto, Tagesgeld, Junior-Depot und RISE für 18–30-Jährige |

| Depotkosten | Depotführung kostenlos; 12 Monate 0,95 € pro Order über Tradegate, danach klassisches Preisverzeichnis |

| Sparpläne | ETF-Sparpläne dauerhaft ohne Sparplangebühr; Aktien-, ETC-, Fonds- und Zertifikate-Sparpläne 12 Monate ohne Sparplangebühr |

| Tagesgeld | 3,40 % p. a. bis 1 Mio. € für 3 Monate; kostenloses Wertpapierdepot inklusive |

| Girokonto | Kostenlos unter 31 Jahren oder ab 700 € Geldeingang pro Monat; Visa Card Debit kostenlos, Credit Card Gold Light kostenlos, Visa Card Gold 9 € monatlich |

| Sicherheit | BNP Paribas S.A. Niederlassung Deutschland; gesetzliche Einlagensicherung bis 100.000 € über den FGDR plus freiwilliger BdB-Schutz |

| Besonders stark für | Anleger, die Depot, Tagesgeld und Girokonto unter einem Dach wollen, Familien mit Junior-Depot und junge Kunden im RISE-Modell |

Unsere Einschätzung

Consorsbank ist 2026 vor allem dann stark, wenn du mehr willst als nur ein möglichst billiges Smartphone-Depot. Das Wertpapierdepot ist im ersten Jahr aggressiv bepreist, das Tagesgeld aktuell attraktiv, das Girokonto für viele kostenlos und mit RISE sowie Junior-Depot deckt die Bank zwei Zielgruppen ab, die auf Vergleichsseiten oft stiefmütterlich behandelt werden. Genau dieses Gesamtpaket ist der Kern der Consorsbank.

Weniger überzeugend ist das Modell für Nutzer, die ausschließlich ein ultraminimalistisches Billig-Depot suchen und nach den Aktionsmonaten keine Lust auf eine klassische Bankpreislogik haben. Dann wirken Neo-Broker im Alltag oft einfacher. Consorsbank ist besser, wenn du bewusst ein größeres Setup willst: Depot plus Cash-Management plus Konten plus Karten.

Passt gut, wenn du...

- ein Depot mit echtem Bank-Ökosystem suchst

- ETF-Sparpläne dauerhaft gebührenfrei nutzen möchtest

- Telefon- und Bankservice höher gewichtest als App-Minimalismus

- Depot, Tagesgeld, Girokonto und Karten in einer Marke bündeln willst

- für Kinder oder junge Erwachsene ein separates Modell suchst

Passt eher nicht, wenn du...

- nur die billigste Dauerlösung für Einzelorders suchst

- nur eine minimalistische App ohne Produktbreite möchtest

- hauptsächlich Krypto handeln willst

Ist Consorsbank sicher?

Ja. Für deutsche Privatanleger gehört Sicherheit klar zu den stärkeren Argumenten der Consorsbank. Hinter der Marke steht nicht irgendein Fintech, sondern die BNP Paribas S.A. Niederlassung Deutschland. Für Bareinlagen greift der gesetzliche Schutz bis 100.000 € pro Person über den französischen FGDR. Zusätzlich ist die Consorsbank Mitglied im deutschen Einlagensicherungsfonds des Bundesverbands deutscher Banken. Für natürliche Personen nennt die Bank aktuell sogar einen maximalen Entschädigungsbetrag von 3 Mio. € pro Person im BdB-System. Wertpapiere im Depot sind davon getrennt zu betrachten; sie gelten nicht als klassische Einlagen.

Im Alltag ist das ein anderes Sicherheitsprofil als bei vielen Neobrokern, die zwar günstig sind, aber nicht dieselbe Breite an Bankprodukten und Einlagensicherungs-Kommunikation mitbringen. Genau das macht Consorsbank für größere Cash-Beträge oder Familiendepots interessanter.

Consorsbank Depot: Wie gut ist das Wertpapierdepot 2026 wirklich?

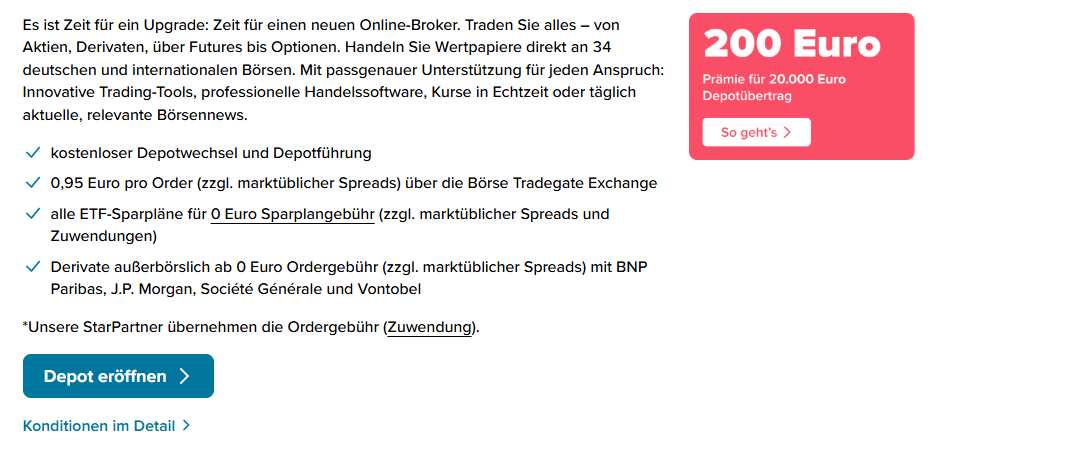

Das Depot ist 2026 das Herzstück des Angebots. Für Neukunden läuft aktuell im Eröffnungsmonat plus 12 Monate eine Aktion mit 0,95 € Handelsplatzkosten pro Order über Tradegate, ohne zusätzliche Ordergebühren und ohne Mindestordervolumen. ETF-Sparpläne sind inzwischen dauerhaft ohne Sparplangebühr. Aktien-, ETC-, Fonds- und Zertifikate-Sparpläne sind 12 Monate ohne Sparplangebühr.

Wichtig ist aber die zweite Hälfte der Wahrheit: Die Bank lebt nicht nur von Aktionen. Nach den 12 Monaten musst du wieder das normale Preis- und Leistungsverzeichnis im Blick behalten. Für reine Buy-and-Hold-Sparer ist das weniger dramatisch, weil ETF-Sparpläne dauerhaft kostenlos bleiben. Für aktive Einzelorders ist die Frage entscheidend, wie teuer es nach der Promo im Alltag wird. Consorsbank ist also kein Pauschal-Schnäppchen, aber ein starkes Aktionsdepot mit breiter Produktwelt.

| Kostenpunkt | Neukundenaktion | Danach / regulär | |||

|---|---|---|---|---|---|

| Depotführung | kostenlos | kostenlos | |||

| Einzelorders über Tradegate | 0,95 € pro Order im Eröffnungsmonat + 12 Monate | Statusmodell: Silver 4,95 € Grundpreis + 0,25 % Provision, mind. 9,95 €, max. 69 € je Order; Gold 3,95 € + 0,25 %, mind. 8,95 €, max. 59 € | |||

| Platinum-Stufen | nicht relevant für Neueinsteiger | ab 251 Orders pro Jahr sinkt der Provisionssatz schrittweise auf 0,22 % bis 0,08 %, Mindest- und Höchstgebühren werden ebenfalls niedriger | |||

| Handelsplatzkosten Inland | bei der 0,95-€-Tradegate-Aktion enthalten | Tradegate 0,95 €, gettex/LSX/Quotrix 1,95 €, Xetra 1,95 € zzgl. Transaktionsentgelt, Frankfurt/München/Stuttgart 2,95 € zzgl. Transaktionsentgelt | |||

| ETF-Sparpläne | 0 % Sparplangebühr | dauerhaft 0 % Sparplangebühr | |||

| Aktien-/ETC-/Fonds-/Zertifikate-Sparpläne | 12 Monate 0 % Sparplangebühr | danach Preis- und Leistungsverzeichnis beachten |

| Kostenpunkt | Neukundenaktion | Danach / regulär |

|---|---|---|

| Depotführung | kostenlos | kostenlos |

| Einzelorders über Tradegate | 0,95 € pro Order im Eröffnungsmonat + 12 Monate | Statusmodell: Silver 4,95 € Grundpreis + 0,25 % Provision, mind. 9,95 €, max. 69 € je Order; Gold 3,95 € + 0,25 %, mind. 8,95 €, max. 59 € |

| Platinum-Stufen | nicht relevant für Neueinsteiger | ab 251 Orders pro Jahr sinkt der Provisionssatz schrittweise auf 0,22 % bis 0,08 %, Mindest- und Höchstgebühren werden ebenfalls niedriger |

| Handelsplatzkosten Inland | bei der 0,95-€-Tradegate-Aktion enthalten | Tradegate 0,95 €, gettex/LSX/Quotrix 1,95 €, Xetra 1,95 € zzgl. Transaktionsentgelt, Frankfurt/München/Stuttgart 2,95 € zzgl. Transaktionsentgelt |

| ETF-Sparpläne | 0 % Sparplangebühr | dauerhaft 0 % Sparplangebühr |

| Aktien-/ETC-/Fonds-/Zertifikate-Sparpläne | 12 Monate 0 % Sparplangebühr | danach Preis- und Leistungsverzeichnis beachten |

Was bietet Consorsbank 2026 wirklich? Die komplette öffentlich sichtbare Produktwelt

Hier gehört Ordnung rein. Die Consorsbank bietet nicht nur „ein Depot“, sondern eine breite Produktwelt aus Brokerage, Sparen, Konten, Karten, Familien- und Jugendmodellen sowie Trading-Zusatztools.

| Produktbereich | Konkrete Angebote 2026 | ||

|---|---|---|---|

| Brokerage / Depot | Wertpapierdepot, Consorsbank Depot, Depotwechsel-Aktion | ||

| Sparpläne | ETF-Sparpläne, Aktien-Sparpläne, ETC-Sparpläne, Fonds-Sparpläne, Zertifikate-Sparpläne | ||

| Einmalanlage / Investieren | Aktien, ETFs, Fonds, Anleihen, Derivate, Zertifikate, Hebelprodukte | ||

| Trading-Tools | Consorsbank App, Consorsbank Pro App, FutureTrader, ActiveTrader Pro, Realtime-Kurs-Abos | ||

| Derivate / Terminmärkte | außerbörsliche Derivate, Optionen und Futures an Eurex und in den USA | ||

| Sparen | Tagesgeld | ||

| Girokonto | Consorsbank! Girokonto | ||

| Karten | Visa Card Debit, Credit Card Gold Light, Visa Card Gold, girocard | ||

| Junge Kunden | RISE Young Trading, RISE Girokonto, RISE Girokonto + Kreditkarte + Trading | ||

| Familien | Junior-Depot |

| Produktbereich | Konkrete Angebote 2026 |

|---|---|

| Brokerage / Depot | Wertpapierdepot, Consorsbank Depot, Depotwechsel-Aktion |

| Sparpläne | ETF-Sparpläne, Aktien-Sparpläne, ETC-Sparpläne, Fonds-Sparpläne, Zertifikate-Sparpläne |

| Einmalanlage / Investieren | Aktien, ETFs, Fonds, Anleihen, Derivate, Zertifikate, Hebelprodukte |

| Trading-Tools | Consorsbank App, Consorsbank Pro App, FutureTrader, ActiveTrader Pro, Realtime-Kurs-Abos |

| Derivate / Terminmärkte | außerbörsliche Derivate, Optionen und Futures an Eurex und in den USA |

| Sparen | Tagesgeld |

| Girokonto | Consorsbank! Girokonto |

| Karten | Visa Card Debit, Credit Card Gold Light, Visa Card Gold, girocard |

| Junge Kunden | RISE Young Trading, RISE Girokonto, RISE Girokonto + Kreditkarte + Trading |

| Familien | Junior-Depot |

Consorsbank Wertpapierdepot

Das Wertpapierdepot ist das klassische Kernprodukt der Consorsbank. Es ist kostenlos in der Führung und richtet sich an Anleger, die Aktien, ETFs, Fonds, Anleihen und weitere Wertpapiere über eine etablierte Bank handeln wollen. Anders als ein Neo-Broker ist es nicht auf eine einzige Produktgattung oder auf App-only-Nutzung reduziert.

So funktioniert es: Du eröffnest das Depot, erhältst ein Verrechnungskonto und kannst dann Einzelorders, Sparpläne oder Depotüberträge nutzen. Für Neukunden ist aktuell besonders die Kombination aus 0,95 € Tradegate-Orders und dauerhaft gebührenfreien ETF-Sparplänen interessant.

Depotwechsel-Aktion

Die Depotwechsel-Aktion ist für Bestandsanleger gedacht, die bereits Wertpapiere bei einer anderen Bank halten. Sie ist kein Einsteigerprodukt, sondern ein gezielter Wechsel-Funnel mit Prämienlogik.

So funktioniert es: Du eröffnest dein erstes Consorsbank Wertpapierdepot über die Aktionsseite und überträgst innerhalb von 3 Monaten mindestens 20.000 € Depotvolumen von einer Fremdbank. Dadurch qualifizierst du dich für die Wechselprämie. Genau dieser Ablauf macht die Aktion vor allem für größere bestehende Depots interessant.

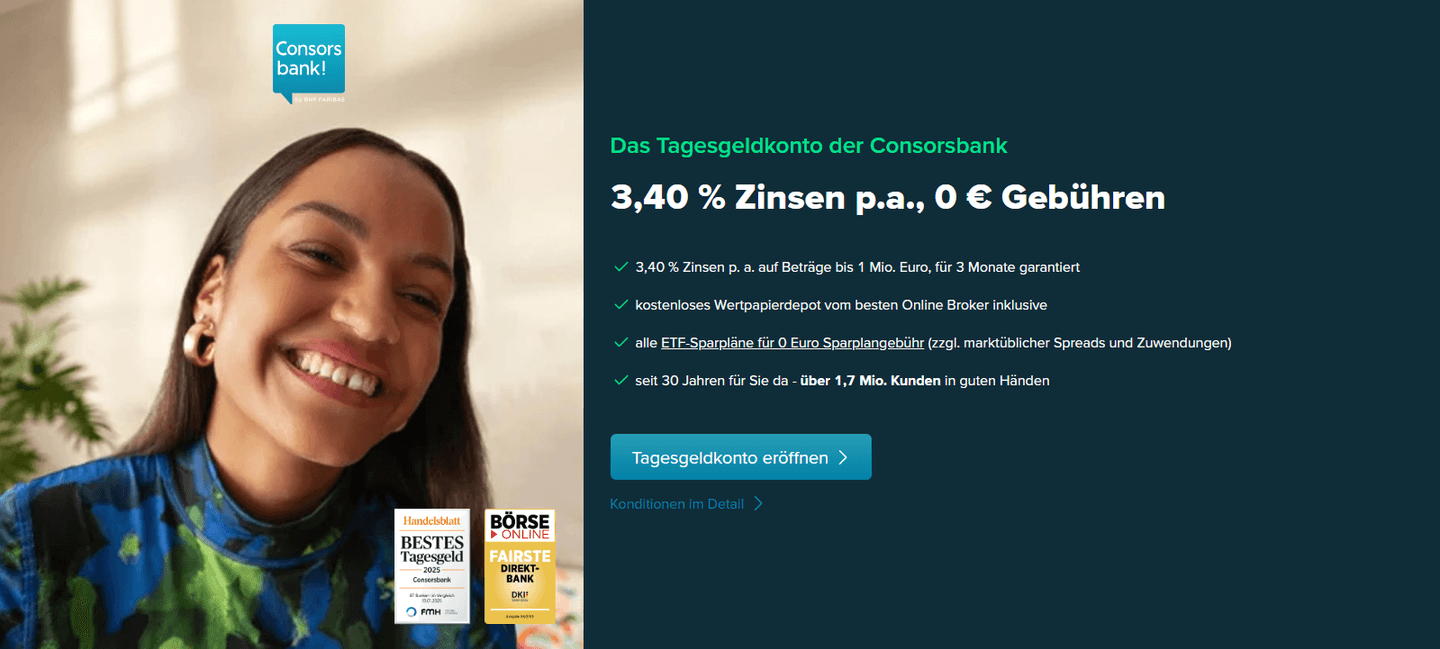

Consorsbank Tagesgeld

Das Tagesgeld ist aktuell einer der stärksten Einstiegsanker der Bank. Es ist kein exotisches Nebenkonto, sondern ein klassisches flexibel verfügbares Sparkonto mit attraktivem Neukundenzins und direktem Anschluss ans Depot.

So funktioniert es: Neukunden bekommen aktuell 3,40 % p. a. bis 1 Mio. € für 3 Monate. Das Guthaben bleibt flexibel verfügbar, und ein kostenloses Wertpapierdepot ist inklusive. Wer Geld erst parken und später investieren will, bekommt hier einen sauberen Übergang statt einer isolierten Zinslösung.

Junior-Depot

Das Junior-Depot ist die Familienlösung der Consorsbank. Es geht nicht nur um ein Unterkonto, sondern um ein vollwertiges Anlageprodukt für Kinder, kombiniert mit günstigen Spar- und Orderkonditionen.

So funktioniert es: Eltern oder Erziehungsberechtigte eröffnen das Depot für das Kind. ETF-Sparpläne laufen ohne Sparplangebühr, und für 5 Jahre gelten 0,95 € Ordergebühren über ausgewählte Handelsplätze. Wer für Führerschein, Studium oder langfristigen Vermögensaufbau sparen will, bekommt hier ein deutlich ernstzunehmenderes Produkt als bei vielen allgemeinen Broker-Apps.

RISE Young Trading

RISE Young Trading ist das spezifische Trading-Modell für 18–30-Jährige. Das Produkt ist mehr als ein Marketing-Overlay, weil es mit mehrjährigen Sonderkonditionen arbeitet und junge Anleger bewusst anders anspricht als das Standarddepot.

So funktioniert es: Das Modell richtet sich an junge Volljährige, die in Aktien, ETFs oder andere Wertpapiere einsteigen wollen und dafür 5 Jahre zu Top-Konditionen handeln können. Optional lässt sich das mit einem kostenlosen Girokonto samt Kreditkarte kombinieren. Für die Zielgruppe ist das deutlich stärker als ein normales Standarddepot mit kurzer Promo.

Ist Consorsbank steuereinfach?

Ja. Das ist einer der klaren Vorteile gegenüber vielen ausländischen Brokern oder Krypto-Plattformen. Consorsbank arbeitet für deutsche Privatkunden steuereinfach. Freistellungsauftrag, Steuerbescheinigung und die Abführung deutscher Kapitalertragsteuer gehören hier zur normalen Banklogik und nicht zu einer nachträglich improvisierten Funktion.

Vor- und Nachteile der Consorsbank

Stärken

- Sehr breites Ökosystem aus Depot, Tagesgeld, Girokonto, Karten, Junior-Depot und RISE

- ETF-Sparpläne dauerhaft ohne Sparplangebühr

- Aktuell starkes Tagesgeld und gutes Neukunden-Depotangebot

- Girokonto mit kostenloser Credit Card Gold Light

- Junior-Depot und RISE sind echte Mehrwerte, keine Alibi-Produkte

- Hohe Sicherheitswahrnehmung durch BNP-Paribas-Struktur und Einlagenschutz

Schwächen

- Nach Aktionsphasen nicht automatisch günstig

- Komplexer als reine Neobroker

- Viele Produktwege und Varianten können anfangs unübersichtlich wirken

Fazit: Für wen lohnt sich Consorsbank 2026 wirklich?

Consorsbank lohnt sich 2026 besonders für Anleger, die ein vollständiges Bank- und Depot-Setup wollen. Das Wertpapierdepot ist aktuell deutlich attraktiver bepreist als viele noch im Kopf haben, das Tagesgeld ist stark, das Girokonto alltagstauglich und mit Junior-Depot sowie RISE gibt es zwei Zusatzprodukte, die auf dem deutschen Markt nicht bloß Staffage sind. Genau deshalb ist Consorsbank mehr als nur „ein weiterer Broker“.

Weniger passend ist sie für Nutzer, die nur das billigste Minimal-Depot für Einzelorders suchen und mit einem reinen App-Neobroker glücklich wären. Dort wirkt die klassische Banklogik schnell schwerer. Wenn du aber bewusst ein größeres Finanz-Setup unter einem Dach suchst, ist Consorsbank 2026 eine der überzeugenderen deutschen Optionen. Die eigentliche Frage ist also nicht, ob Consorsbank günstig genug ist – sondern ob du nur einen Broker willst oder ein ganzes Finanzsystem.