Broker

Tagesgeld-Vergleich 2026: die beste Zinsen sichern

| Anbieter | Zins p.a. | Limit | Monate | Sicherung | |||||

|---|---|---|---|---|---|---|---|---|---|

| quirion | 1% / 2,16% | unbegrenzt | unbegrenzt | Sondervermögen | |||||

| Norisbank | 3,33% / 0,75% | bis 250.000€ | 5, dann 0,75% | Einlagesicherung | |||||

| Trade Republic | 2,02% | unbegrenzt | unbegrenzt | Einlagesicherung | |||||

| XTB | 2,30% / 1% | bis 100.000€ | 3, dann 1% | Einlagesicherung | |||||

| Raisin | 3,2% / 0% | unbegrenzt | 3, dann 0% | Einlagesicherung | |||||

| UmweltBank | 3% / 0,60% | bis 50.000€ | 3, dann 0,60% | Einlagesicherung | |||||

| Volkswagen Bank | 2,90% / 1% | unbegrenzt | 6, dann 1% | Einlagesicherung | |||||

| Santander | 2,75% / 0,30% | unbegrenzt | 4, dann 0,30% | Einlagesicherung | |||||

| ING | 2,75% / 0,75% | bis 250.000€ | 4, dann 0,75% | Einlagesicherung | |||||

| comdirect | 2,75% / 0,75% | bis 100.000€ | 6, dann 0,75% | Einlagesicherung | |||||

| Ford Money | 2,65% / 1,65% | unbegrenzt | 3, dann 1,65% | Einlagesicherung |

| Anbieter | Zins p.a. | Limit | Monate | Sicherung | |||||

|---|---|---|---|---|---|---|---|---|---|

| quirion | 1% / 2,16% | unbegrenzt | unbegrenzt | Sondervermögen | |||||

| Norisbank | 3,33% / 0,75% | bis 250.000€ | 5, dann 0,75% | Einlagesicherung | |||||

| Trade Republic | 2,02% | unbegrenzt | unbegrenzt | Einlagesicherung | |||||

| XTB | 2,30% / 1% | bis 100.000€ | 3, dann 1% | Einlagesicherung | |||||

| Raisin | 3,2% / 0% | unbegrenzt | 3, dann 0% | Einlagesicherung | |||||

| UmweltBank | 3% / 0,60% | bis 50.000€ | 3, dann 0,60% | Einlagesicherung | |||||

| Volkswagen Bank | 2,90% / 1% | unbegrenzt | 6, dann 1% | Einlagesicherung | |||||

| Santander | 2,75% / 0,30% | unbegrenzt | 4, dann 0,30% | Einlagesicherung | |||||

| ING | 2,75% / 0,75% | bis 250.000€ | 4, dann 0,75% | Einlagesicherung | |||||

| comdirect | 2,75% / 0,75% | bis 100.000€ | 6, dann 0,75% | Einlagesicherung | |||||

| Ford Money | 2,65% / 1,65% | unbegrenzt | 3, dann 1,65% | Einlagesicherung |

Ist Tagesgeld eine Investition?

Ein Zinskonto (Tagesgeld/Zinskonto) ist keine „Investition“ im klassischen Sinn, sondern in erster Linie ein Parkplatz für Liquidität: Sie bekommen Zinsen, aber Sie bauen damit in der Regel kein Vermögen auf, weil der Zins langfristig oft nur knapp mit der Inflation mithält – und jederzeit angepasst werden kann. Wer mit einem Teil des Geldes wirklich Vermögensaufbau will, fährt meist besser, wenn er neben dem Notgroschen auch einen klaren Investment-Baustein hat, zum Beispiel über einen ETF-Sparplan.

Wenn Sie schnell ein Gefühl dafür bekommen wollen, was aus kleinen Beträgen über Jahre werden kann (und wie stark der Zeitraum den Unterschied macht), nutzen Sie unseren Zinseszinsrechner – damit sehen Sie in 30 Sekunden, wie sich Zinsen (und vor allem Zeit) in Euro ausdrücken.

Beste Tagesgeld- & Zinskonten 2026: Unsere Top-Empfehlungen für Deutschland

Unsere Bewertungslogik

| Kriterium | Grund | ||

|---|---|---|---|

| 📉 Aktionszins vs. Bestandszins | Viele Angebote sind „Zins-Feuerwerk“, das nach Monaten endet. | ||

| ⚙️ Bedingungen & Limits | Zins gilt oft nur bis X € oder nur für Neukunden. | ||

| 💰 Zinsgutschrift | täglich/monatlich macht beim Liquiditätskonto real einen Unterschied. | ||

| 🛡️ Sicherheit | Einlagensicherung (Bank) ≠ Sondervermögen (ETF/Geldmarkt). | ||

| 🏷️ Steuern (DE) | „Steuereinfach“ spart dir Papierkrieg. |

| Kriterium | Grund |

| 📉 Aktionszins vs. Bestandszins | Viele Angebote sind „Zins-Feuerwerk“, das nach Monaten endet. |

| ⚙️ Bedingungen & Limits | Zins gilt oft nur bis X € oder nur für Neukunden. |

| 💰 Zinsgutschrift | täglich/monatlich macht beim Liquiditätskonto real einen Unterschied. |

| 🛡️ Sicherheit | Einlagensicherung (Bank) ≠ Sondervermögen (ETF/Geldmarkt). |

| 🏷️ Steuern (DE) | „Steuereinfach“ spart dir Papierkrieg. |

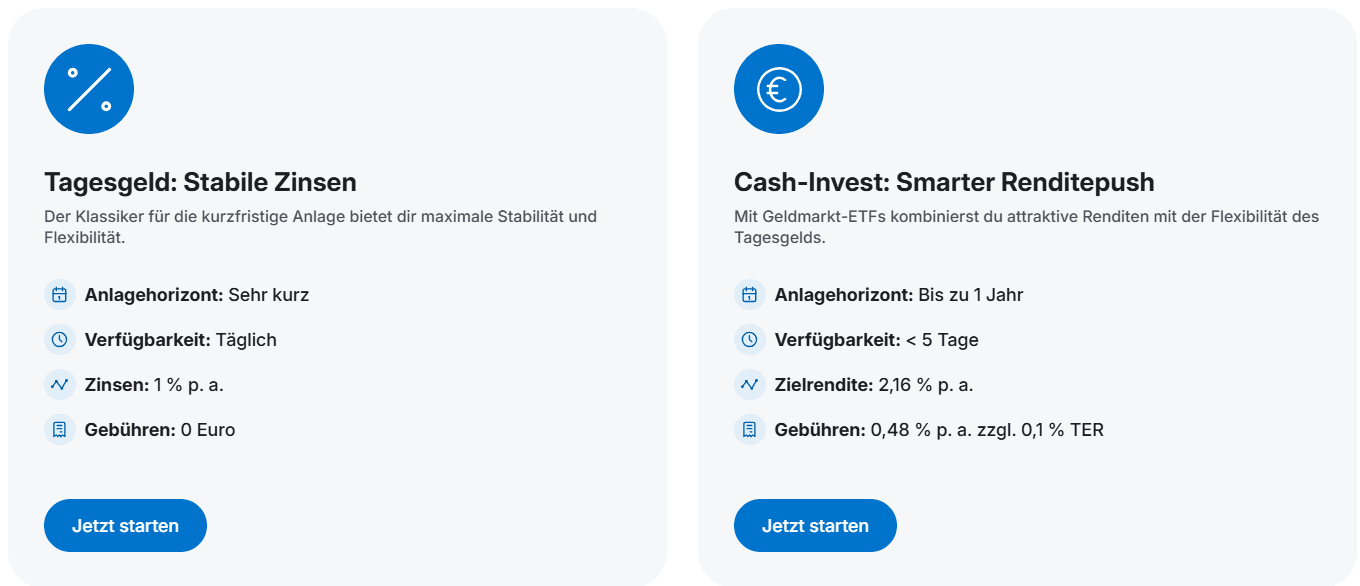

Quirion: Notgroschen oder Geldmarkt-Robo

quirion ist für Tagesgeld-Leser interessant, weil sie dir zwei klare Wege anbieten, die in der Praxis wirklich unterschiedliche Probleme lösen. Wenn du einfach nur einen sicheren Parkplatz willst, nimmst du das Zinskonto mit 1,00% p.a., ohne Gebühren und täglicher Verfügbarkeit. Wenn du dagegen vermeiden willst, dass du alle paar Monate wieder Zinsen vergleichen musst („Tagesgeld-Hopping“), ist Cash-Invest die spannendere Variante: Das ist ein verwaltetes Geldmarkt-ETF-Portfolio (also kein Aktien-/Anleihen-ETF-Mix), mit einer aktuell ausgewiesenen Zielrendite von 2,16% p.a. und börsentäglicher Verfügbarkeit. Wichtig fürs Verständnis: „Zielrendite“ ist keine Garantie, sondern eine Stichtags-Ableitung aus den im Portfolio enthaltenen Geldmarktinstrumenten.

Bei den Gebühren ist quirion (bzw. die Quirin Privatbank dahinter) erfreulich direkt: Für Cash-Invest fallen 0,48% p.a. Vermögensverwaltungsgebühr an, plus Produktkosten, die je nach Darstellung aktuell im Bereich ca. 0,08–0,10% p.a. liegen; in der Vergleichstabelle wird 0,10% genannt. Daraus ergibt sich netto natürlich weniger als 2,16%. Für das Zinskonto fallen hingegen keine Kosten.

Vorteile

- Zwei saubere Optionen: Zinskonto oder Cash-Invest.

- Cash-Invest als Sondervermögen (ETF-Struktur) + sehr geringe Schwankungen (Geldmarkt)

Nachteile

- Cash-Invest hat laufende Kosten

- Zielrendite ist variabel, nicht garantiert

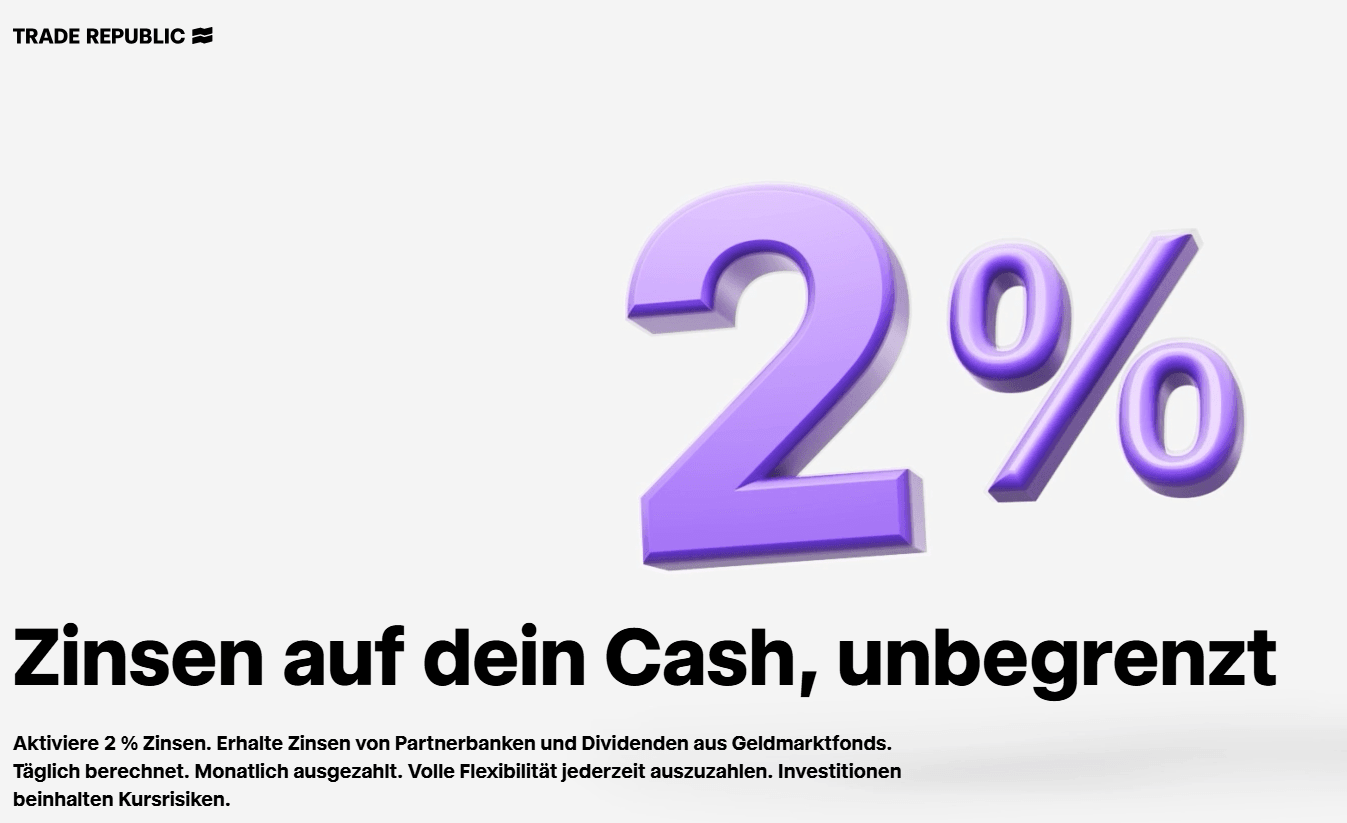

Trade Republic: unbegrenzte Cash-Zinsen

Trade Republic ist die „ich will’s simpel“-Option: Du parkst Cash im Konto, bekommst darauf 2,02% p.a. und das auf unbegrenztes Cash-Guthaben – ohne zeitliches Ablaufdatum wie bei klassischen Neukunden-Aktionen. Die Zinsen werden täglich berechnet und monatlich ausgezahlt. Parallel kannst du dasselbe Konto direkt fürs Investieren nutzen, ohne Geld hin- und her zu schieben.

Trade Republic hat seit 06.12.2023 eine Vollbanklizenz der EZB (nicht nur „Broker mit Partnerbank“), was für viele ein Vertrauensanker ist. Gleichzeitig ist die Sicherheitslogik wichtig: Nicht investiertes Guthaben kann als Bankeinlage (mit gesetzlicher Einlagensicherung bis 100.000 € pro Einleger/Bank) gehalten werden. Für deutsche Nutzer ist außerdem relevant, dass Trade Republic als „steuereinfach“ gilt (Freistellungsauftrag/Abgeltungsteuer laufen über die Plattform).

Vorteile

- 2% p.a. auf Cash, unbegrenzt, Zinsen täglich berechnet/monatlich ausgezahlt

- Ein Konto für Cash und Investieren

- Vollbanklizenz (EZB) seit 06.12.2023

- steuereinfach

Nachteile

- Zinssatz ist variabel

ING: beste klassische Bank

Wenn du explizit eine etablierte Bank willst, die in Deutschland bei Kunden sehr hoch bewertet wird, ist die ING eine der saubersten Empfehlungen. In der DISQ-Kundenbefragung „Bank des Jahres 2025“ erzielt die ING bei den Direktbanken die höchste Kundenzufriedenheit (Qualitätsurteil „sehr gut“) und landet im Gesamtranking auf Platz 3 – besonders stark bei Produktspektrum und Sicherheit. Das ist genau die Art Signal, die Leser meinen, wenn sie „beste Bank“ sagen.

Zum konkreten Tagesgeld: Das ING-Extra-Konto arbeitet (wie viele Banken) mit Bonuszins für Neukunden. Aktuell nennt die ING 2,75% p.a. für 4 Monate für das erste Extra-Konto; danach gilt ein variabler Zins (im Beispiel 0,75% p.a.). Zusätzlich ist relevant: Bei solchen Modellen ist die Zinsgutschrift häufig nicht monatlich, sondern (je nach Kondition) eher jährlich, was den Zinseszins-Effekt im Vergleich zu monatlicher Auszahlung reduziert. Für Leser heißt das praktisch: ING ist top, wenn du eine „Bank-Bank“ willst – aber nicht zwingend die Nummer 1, wenn du rein mathematisch auf maximale Zinsen optimierst.

Vorteile

- Sehr hohe Kundenzufriedenheit (DISQ), stark bei Sicherheit/Produktspektrum

- Gute Wahl, wenn du Stabilität/Usability priorisierst

Nachteile

- Tagesgeldzins als Aktionszins (Neukundenlogik), danach deutlich niedriger

- Zinsgutschrift nicht zwingend monatlich → weniger Zinseszins „im Jahr“

Fazit: Welche Lösung ist 2026 „die beste“?

Ein guter Tagesgeld-Vergleich endet nicht beim höchsten Aktionszins, sondern bei der Frage: „Welche Lösung funktioniert für mich auch dann noch, wenn ich in drei Monaten keine Lust auf Kontowechsel habe?“ Genau deshalb stehen am Ende drei sinnvolle Wege – je nach Verhalten, nicht nach Werbung.

Wenn du deinen Notgroschen konsequent und ohne Zins-Hopping organisieren willst, ist quirion die sauberste „System-Option“: Du kannst zwischen der klassischen Verzinsung (1% p.a.) und Cash-Invest als Geldmarkt-Ansatz mit 2,16% Zielrendite p.a. wählen (abzüglich Gebühren) – also Flexibilität, aber mit Struktur statt Lockangeboten. Wenn du dagegen alles in einer App bündeln willst und Cash ohnehin im Depot liegen hast, ist Trade Republic die pragmatischste Lösung: unbegrenzt nach Betrag und Laufzeit, täglich berechnet, monatlich ausgezahlt, und du kannst das Geld direkt zum Investieren nutzen. Und wer bewusst „klassische Bank“ priorisiert, nimmt eine stark bewertete Direktbank wie die ING – nicht, weil sie immer den höchsten Zins hat, sondern weil Vertrauen, Prozesse und Kundenzufriedenheit für viele genau das sind, was sie bei einem Notgroschen eigentlich kaufen.

Unterm Strich gilt: Tagesgeld ist dein Sicherheitsnetz, nicht dein Vermögensplan. Halte den Notgroschen liquide, wähle ein Modell, das du realistisch durchziehst – und sobald der Puffer steht, sollte der Rest deines Geldes nicht dauerhaft „nur parken“, sondern langfristig arbeiten.