3.000 Euro anlegen 2026: Strategie, ETF & Broker im Vergleich

Inhalt

3.000 Euro sind genug, um eine sinnvolle Anlagestrategie aufzubauen — vorausgesetzt, man weiß, was man mit ihnen vorhat. Wer sie kurzfristig benötigt, legt sie anders an als jemand, der 15 Jahre Zeithorizont hat. Dieser Artikel zeigt vier konkrete Anlageprofile mit verifizierten ETF-Daten, erklärt die drei Voraussetzungen, die vor der ersten Order erfüllt sein sollten, und benennt die häufigsten Fehler, die Anleger in dieser Summenklasse machen.

Kurzfazit: Das passende Portfolio für Ihre Situation

Die richtige Strategie für 3.000 Euro hängt vor allem von zwei Faktoren ab: dem Zeithorizont und der Risikobereitschaft. Die folgende Tabelle zeigt vier bewährte Profile — von konservativ bis wachstumsorientiert.

| Profil (Zeithorizont) | Empfohlene Strategie | Typische Rendite p.a. |

|---|---|---|

| Kurzfristig (<2 Jahre) | Tagesgeld oder Geldmarkt-ETF — volle Liquidität, kein Kursrisiko | ca. 2,5–3,5 % |

| Ausgewogen (3–7 Jahre) | 50 % Geldmarkt-ETF + 50 % MSCI World ETF | ca. 4–5 % erwartet |

| Wachstum (10+ Jahre) | 100 % MSCI World ETF (Einmalanlage + Sparplan) | historisch ca. 7 % |

| Langfrist-Aufbau (15+ Jahre) | MSCI World ETF + monatlicher Sparplan ab 50 € | historisch ca. 7–8 % |

Redaktionelle Empfehlung für Einsteiger: Wer 3.000 Euro zum ersten Mal anlegt und einen Zeithorizont von mindestens zehn Jahren hat, fährt mit einer Einmalanlage in einen globalen Aktien-ETF und einem sofort eingerichteten Sparplan am besten. Für die Umsetzung zählt vor allem ein günstiges Depot: Trade Republic passt zu Anlegern, die mit 1 € Ordergebühr und kostenlosen Sparplänen einfach starten wollen. Wer mehr Handelsplätze und eine breitere Wertpapierauswahl braucht, findet mit Smartbroker+ die passendere Struktur.

Bevor Sie die 3.000 Euro anlegen: 3 Voraussetzungen

3.000 Euro in einen ETF zu investieren ist in fünf Minuten erledigt. Sinnvoll ist es nur dann, wenn drei Grundbedingungen erfüllt sind — anderenfalls riskiert man, die Anlage zum ungünstigsten Zeitpunkt wieder aufzulösen.

Notgroschen vorhanden

Zwei bis drei Netto-Monatsgehälter auf einem Tagesgeldkonto — sofort verfügbar, kein Marktrisiko. Wer diesen Puffer nicht hat, verkauft ETFs erfahrungsgemäß genau dann, wenn die Kurse fallen.

Konsumschulden getilgt

Dispo, Ratenkredite und Kreditkartenschulden mit 8–15 % Zinsen zuerst abbauen. Jeder Euro Schuldenabbau bringt garantiert mehr als jede Marktrendite — ohne Risiko.

Zeithorizont klar

Aktien-ETFs brauchen Zeit, um Kursschwankungen auszusitzen. Wer die 3.000 Euro in drei Jahren für einen Autokauf benötigt, gehört nicht in ein 100 %-Aktienportfolio.

Sind alle drei Punkte erfüllt? Dann lohnt es sich, weiterzulesen. Wer erst mit kleineren Beträgen starten möchte, kann die gleiche Logik auch mit 1.000 Euro benutzen.

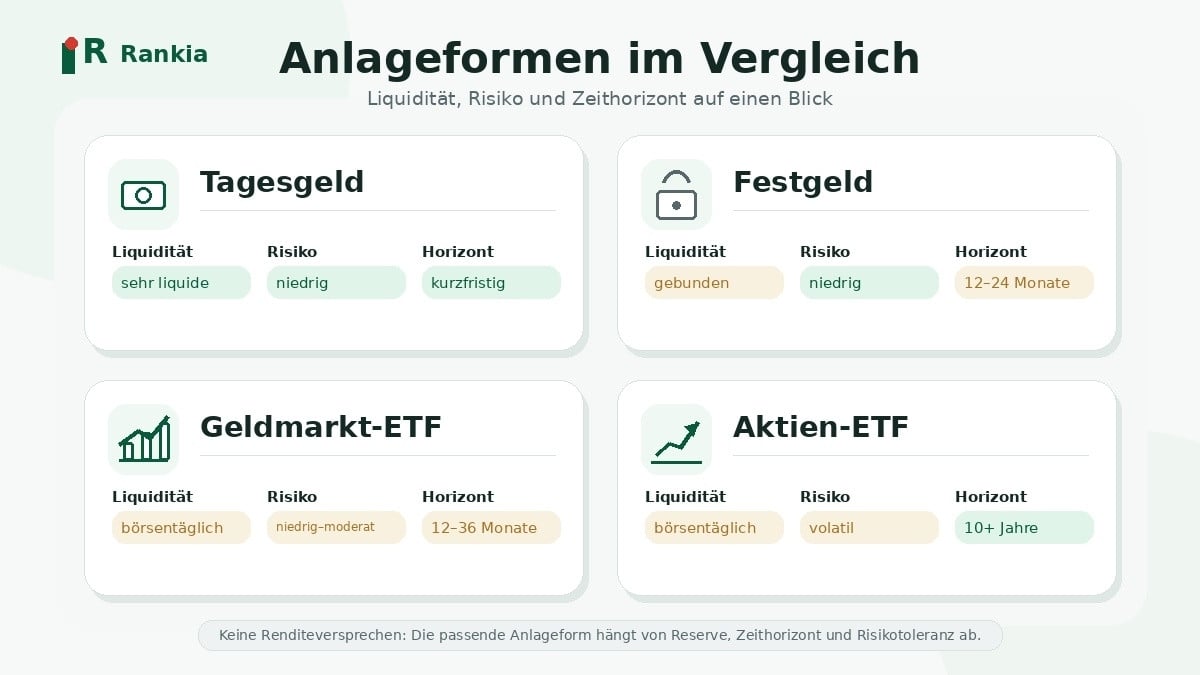

Anlagetypen für 3.000 Euro im Vergleich

Je nach Zeithorizont und Risikoprofil kommen unterschiedliche Anlageformen infrage. Die vier relevantesten für 3.000 Euro — von sicher bis renditestark:

Tagesgeld: Sicherheit mit täglicher Verfügbarkeit

Tagesgeld eignet sich für den kurzfristigen Teil der 3.000 Euro — oder für Anleger, die noch keine endgültige Entscheidung getroffen haben. Die Zinsen variieren stark: Während viele Direktbanken unter 1,5 % bleiben, bieten spezialisierte Online-Broker auf Cashguthaben bis zu 3,0 % — täglich gutgeschrieben, täglich verfügbar. Trading 212 zahlt aktuell 3,00 % auf Cashguthaben unbegrenzt. Tagesgeld schützt das Kapital vollständig, bringt aber real nach Inflation kaum Vermögenszuwachs.

Festgeld: Planbare Zinsen für den mittelfristen Anteil

Wer einen Teil der 3.000 Euro für 12 bis 24 Monate nicht benötigt, kann ihn bei Direktbanken als Festgeld anlegen. Die Zinsen liegen bei den besten Anbietern aktuell bei bis zu 3,0 % für 12 Monate — planbar, aber ohne Flexibilität. Das Geld ist während der Laufzeit gebunden. Festgeld macht Sinn, wenn man einen konkreten Verwendungszweck in einem bis zwei Jahren hat und das Kapital bis dahin nicht anfassen muss.

Geldmarkt-ETF: Das unterschätzte Mittelfeld

Geldmarkt-ETFs sind 2025/2026 wieder relevant geworden — als Alternative zu Tagesgeld mit einigen praktischen Vorteilen. Sie investieren in kurzlaufende Anleihen und bilden den tagesaktuellen Geldmarktzins (ESTER) ab. Die Rendite liegt ähnlich wie bei guten Tagesgeldangeboten, die Bestände gelten aber als Sondervermögen und sind rechtlich vom Brokervermögen getrennt — ein Aspekt, den Festgeld und Tagesgeld nicht bieten.

ETF | Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C |

|---|---|

ISIN | LU0290358497 |

TER | 0,10 % |

Der Geldmarkt-ETF lässt sich börsentäglich kaufen und verkaufen — ohne feste Laufzeitbindung, aber nicht völlig ohne Risiko. Kurzfristige Kursschwankungen, Geld-Brief-Spreads und bei Swap-ETFs auch Kontrahentenrisiken sollten Anleger kennen. Wer 2.000 Euro als kurzfristigen Puffer bereits sicher geparkt hat, kann die verbleibenden 1.000 Euro offensiver anlegen.

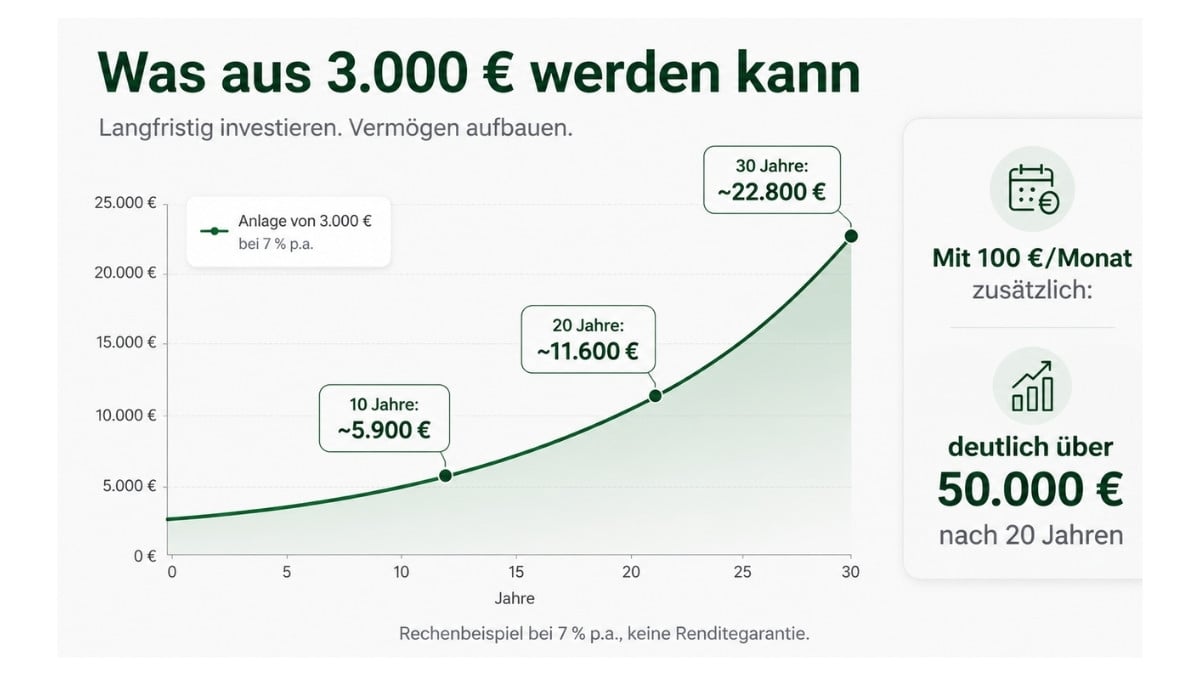

Aktien-ETF: Die Renditemachine für den langen Horizont

Für 3.000 Euro mit mindestens zehn Jahren Zeithorizont führt kein vernünftiger Weg an einem globalen Aktien-ETF vorbei. Der historische Durchschnitt des MSCI World liegt bei etwa 7 % p.a. — nach Kosten, vor Steuern. Was das konkret bedeutet:

Den Zinseszinseffekt für die eigene Sparrate lässt sich im Rechner von Rankia durchkalkulieren:

| ETF | ISIN | TER |

|---|---|---|

| Vanguard FTSE All-World UCITS ETF (VWCE) | IE00BK5BQT80 | 0,19 % |

| iShares Core MSCI World UCITS ETF | IE00B4L5Y983 | 0,20 % |

Beide ETFs sind thesaurierend, an deutschen Börsen handelbar und gehören zu den Standardlösungen für globale Aktienportfolios. Für 3.000 Euro genügt einer davon — kein dritter ETF verbessert die Diversifikation nennenswert, wenn die Welt bereits drin ist. Für die Brokerwahl ist entscheidend, ob der gewünschte ETF kostenlos besparbar ist; der ETF-Sparplan-Vergleich zeigt die aktuellen Konditionen der wichtigsten Anbieter.

Steuern bei 3.000 Euro Anlage — was Sie wissen müssen

Wer 3.000 Euro zum ersten Mal in einen ETF investiert, zahlt zunächst keine Kapitalertragsteuer — dafür sorgt der Sparerpauschbetrag von 1.000 Euro pro Jahr (Einzelperson). Bei 7 % Rendite erwirtschaften 3.000 Euro im ersten Jahr rund 210 Euro — weit unter der Freigrenze. Steuerpflichtig wird die Anlage erst, wenn das Depot auf etwa 14.300 Euro angewachsen ist und die Jahresrendite die 1.000-Euro-Schwelle übersteigt.

Das bedeutet: Wer mit 3.000 Euro startet, hat in der Aufbauphase steuerlich kaum Handlungsbedarf. Komplexer wird es, wenn thesaurierende ETFs eine Vorabpauschale auslösen oder wenn man mehrere Depots führt. Relevant werden später vor allem Kapitalertragsteuer, Sparerpauschbetrag und Vorabpauschale — besonders dann, wenn mehrere Depots oder thesaurierende ETFs im Spiel sind. Entscheidend bei einem BaFin-regulierten deutschen Broker wie Trade Republic: Die Abgeltungssteuer wird automatisch einbehalten und abgeführt — kein separater Aufwand in der Steuererklärung.

Die häufigsten Fehler bei 3.000 Euro Anlage

Den Notgroschen in den ETF stecken

Wer keinen liquiden Puffer hat und trotzdem 3.000 Euro anlegt, löst die Position beim ersten unerwarteten Reparaturbedarf oder Jobwechsel auf — oft mit Verlust. Das ist kein Anlageproblem, sondern ein Liquiditätsproblem, das durch den Notgroschen gelöst wird, bevor man überhaupt anfängt zu investieren.

Zu viele ETFs für zu wenig Geld

Ein MSCI World ETF deckt über 1.400 Unternehmen aus 23 Industrieländern ab. Ein zweiter ETF für Schwellenländer macht ab einem Depotvolumen von 10.000 Euro aufwärts Sinn — bei 3.000 Euro erzeugt er nur Verwaltungsaufwand ohne nennenswerten Diversifikationseffekt. Wer später auf größere fünfstellige Summen skaliert, kann die Struktur ausbauen.

Bei Kurseinbrüchen verkaufen

Ein 20 %-Einbruch bei 3.000 Euro bedeutet einen Buchverlust von 600 Euro. Schmerzhaft — aber kein realer Verlust, solange man nicht verkauft. Historisch wurden große Rückgänge im MSCI World über längere Anlagehorizonte wieder aufgeholt — der Zeitraum bis zur Erholung kann aber stark variieren. Wer verkauft, macht den temporären Buchverlust permanent. Der einzige Schutz dagegen: ein Zeithorizont, der Korrekturen aushält.

Den richtigen Einstiegszeitpunkt suchen

„Ich warte noch kurz, bis die Märkte korrigieren" — dieser Satz hat Anlegern über Jahrzehnte mehr Rendite gekostet als jede Gebühr. Studien zeigen konsistent: Sofort investieren schlägt schrittweise einsteigen in rund zwei Dritteln aller historischen Zeitfenster. Bei 3.000 Euro und einem Zeithorizont von zehn Jahren ist der beste Zeitpunkt zum Investieren: jetzt.

Keinen Sparplan einrichten

3.000 Euro als Einmalanlage sind ein guter Start. Der entscheidende Multiplikator ist aber der monatliche Sparplan. 100 Euro monatlich über 20 Jahre ergeben bei 7 % p.a. rund 52.000 Euro Endwert — bei nur 24.000 Euro Einzahlungen. Wer keinen Sparplan einrichtet, lässt den stärksten Hebel des Vermögensaufbaus ungenutzt. Für Einsteiger zählt weniger die perfekte Plattform als ein Broker mit niedrigen Kosten, Sparplanfunktion und sauberer Steuerabwicklung.

Fazit

3.000 Euro sind genug, um eine echte Anlagestruktur aufzubauen — aber nicht genug, um kompliziert zu werden. Wer das Geld in den nächsten zwei Jahren braucht, sollte bei Tagesgeld, Festgeld oder einem sehr defensiven Geldmarkt-ETF bleiben. Wer zehn Jahre oder länger Zeit hat, kann mit einem globalen Aktien-ETF deutlich mehr aus dem Betrag machen.

Der wichtigste Schritt ist nicht die perfekte Produktauswahl, sondern die saubere Reihenfolge: erst Notgroschen, dann teure Schulden tilgen, dann investieren. Ist diese Basis gelegt, reicht für 3.000 Euro meist ein einziger breit gestreuter ETF. Mehr Produkte machen das Depot nicht automatisch besser; oft machen sie es nur unübersichtlicher.

Der eigentliche Hebel entsteht danach. 3.000 Euro als Einmalanlage sind ein guter Anfang, aber erst ein monatlicher Sparplan macht daraus langfristigen Vermögensaufbau. Bei kleinen und mittleren Beträgen entscheidet weniger Genialität als Konsequenz: regelmäßig investieren, Kosten niedrig halten und bei Rücksetzern nicht panisch verkaufen.

Häufige Fragen zu 3.000 Euro anlegen

Haftungsausschluss: