Erfahrungsberichte

Quirion Erfahrungen 2026: Wie gut ist der Pionier im Test?

18 FEB, 2026

In der wachsenden Welt der Robo-Advisor hat sich Quirion als eine der stabilsten Größen im deutschen Markt etabliert. Mit dem Status als erster deutscher Robo-Advisor (gegründet 2013) bietet das Unternehmen eine Kombination aus digitaler Effizienz und der Sicherheit einer BaFin-lizenzierten Privatbank.

Aktion 2026: 150 € Startbonus für Neukunden

Aktionscode START2026

Bis zum 24.03.2026 erhältst du als Neukund:in einen Bonus von insgesamt 150 €, wenn du quirion mit einem ETF-Sparplan ab 100 € pro Monat oder einer Einmalanlage ab 5.000 € startest und dein Geld mindestens 12 Monate investiert lässt.

Die Prämie wird in 12 monatlichen Raten à 12,50 € direkt in dein Portfolio investiert.

* Nur für Neukund:innen. Details stehen in den offiziellen Teilnahmebedingungen.

Das Quirion-Profil: Sicherheit und Konditionen im Überblick

| Punkt | Kurzfazit | ||

|---|---|---|---|

| 💼 Produkttyp | Robo-Advisor (Digitale Vermögensverwaltung) | ||

| 🏆 Regulierung | BaFin (Deutschland) | ||

| 💰 Einlagensicherung | Bis zu 100.000 € gesetzlich; zusätzlich über den BdB | ||

| 💻 Kontoführung | Kostenloses Zinskonto möglich | ||

| 📈 Strategien | 20 verschiedene Anlagestrategien (Global & Nachhaltig) | ||

| 💲 Gebühren | Ab 0,48 % p.a. Verwaltungsgebühr + Fondskosten | ||

| 🗣️ Kundenservice | Deutsch (Berlin), Telefon, Mail & Chat |

| Punkt | Kurzfazit |

| 💼 Produkttyp | Robo-Advisor (Digitale Vermögensverwaltung) |

| 🏆 Regulierung | BaFin (Deutschland) |

| 💰 Einlagensicherung | Bis zu 100.000 € gesetzlich; zusätzlich über den BdB |

| 💻 Kontoführung | Kostenloses Zinskonto möglich |

| 📈 Strategien | 20 verschiedene Anlagestrategien (Global & Nachhaltig) |

| 💲 Gebühren | Ab 0,48 % p.a. Verwaltungsgebühr + Fondskosten |

| 🗣️ Kundenservice | Deutsch (Berlin), Telefon, Mail & Chat |

Unsere Einschätzung: Für wen passt Quirion – und für wen eher nicht?

Passt gut, wenn du...

- Wenig Zeit hast und deine Geldanlage automatisiert verwalten lassen möchtest.

- Einen Anbieter mit deutscher Vollbank-Lizenz und hoher Einlagensicherung bevorzugst.

- Bereits mit kleinen Beträgen (Sparplan ab 25 €) Vermögen aufbauen willst.

- Wert auf steuerliche Einfachheit in Deutschland legst.

Passt eher nicht, wenn du...

- Einzelaktien, Kryptowährungen oder CFDs aktiv traden möchtest.

- Absolute Tiefstpreise suchst.

- Einen komplexen Auszahlplan für die Entnahmephase benötigst.

Ist Quirion in Deutschland sicher? Regulierung und Schutzmechanismen

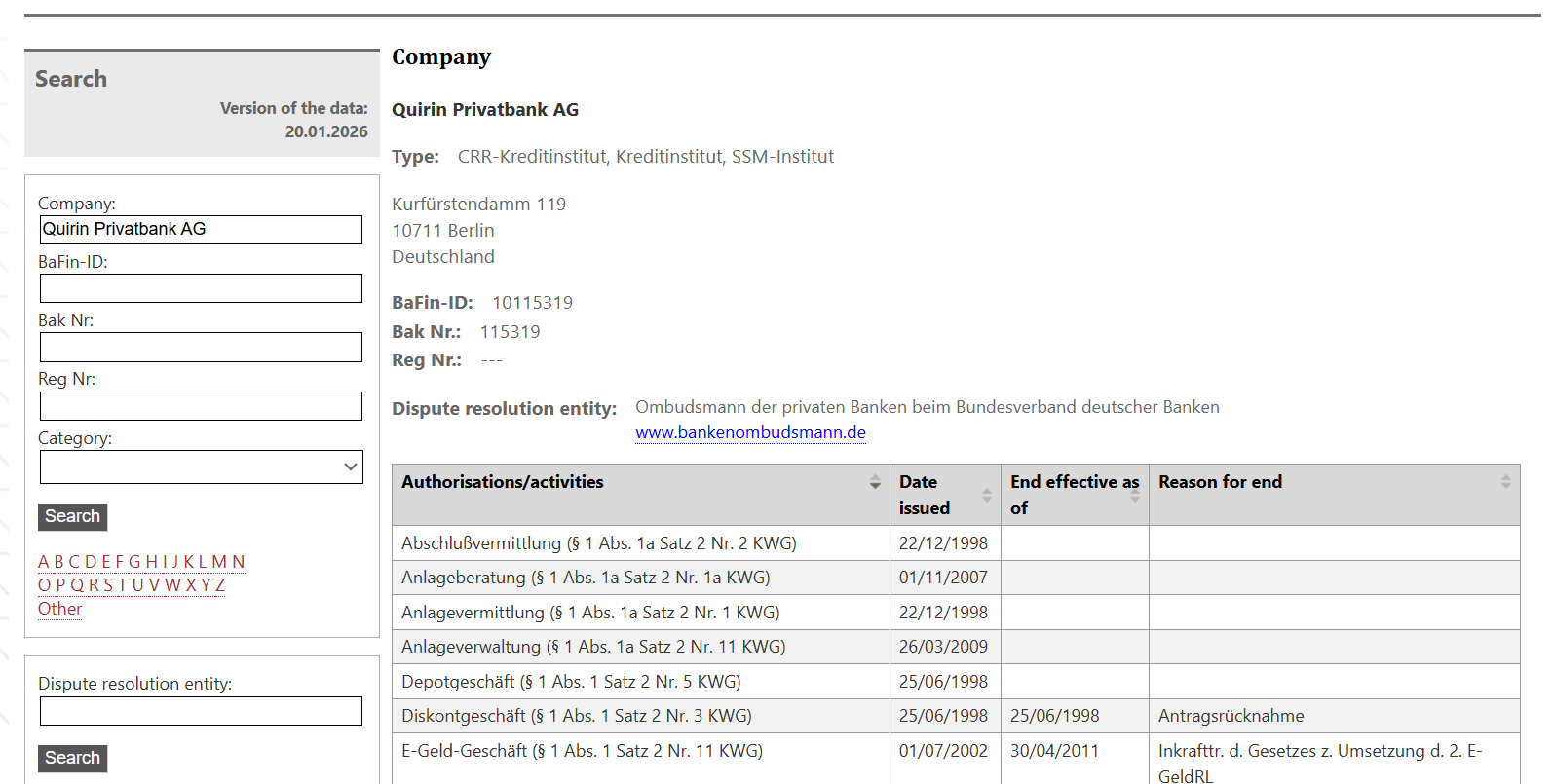

Die Sicherheit ist bei Quirion eines der stärksten Argumente. Als Marke der Quirin Privatbank AG unterliegt Quirion der deutschen Finanzaufsicht.

- BaFin-Regulierung: Quirion verfügt über eine Vollbank-Lizenz.

- Sondervermögen: Die investierten ETFs sind als Sondervermögen geschützt und fließen bei einer Insolvenz nicht in die Konkursmasse der Bank.

- Einlagensicherung: Bareinlagen auf dem Verrechnungskonto sind bis zu 100.000 € durch die Entschädigungseinrichtung deutscher Banken (EdB) geschützt. Zusätzlich besteht eine erweiterte Absicherung über den Einlagensicherungsfonds des BdB.

Kosten-Check: So nutzt du Quirion am effizientesten

Ähnlich wie bei unserem Vergleich der führenden Robo-Advisor zeigt sich: Quirion bietet eine der transparentesten und wettbewerbsfähigsten Gebührenstrukturen im deutschen Markt. Das Modell basiert auf einer festen prozentualen Gebühr, die alle wesentlichen Leistungen abdeckt, sodass keine versteckten Einzelkosten für Depotführung oder Transaktionen anfallen.

| Kostenpunkt | Digital | Premium | Privat | ||||

|---|---|---|---|---|---|---|---|

| Verwaltungsentgelt p.a. | 0,48 % | 0,84 % | 1,48 % | ||||

| Durchschn. Fondskosten (TER) | ~0,17 % | ~0,17 % | ~0,17 % | ||||

| Mindestanlage | 1 € | 1 € | 25.000 € | ||||

| Sparplan-Gebühr | 0 € (ab 25 €) | 0 € (ab 25 €) | 0 € (ab 25 €) | ||||

| Performance-Gebühr | Keine | Keine | Keine | ||||

| Strategiewechsel | Kostenlos | Kostenlos | Kostenlos | ||||

| Depot- & Kontoführung | Inklusive | Inklusive | Inklusive |

| Kostenpunkt | Digital | Premium | Privat |

| Verwaltungsentgelt p.a. | 0,48 % | 0,84 % | 1,48 % |

| Durchschn. Fondskosten (TER) | ~0,17 % | ~0,17 % | ~0,17 % |

| Mindestanlage | 1 € | 1 € | 25.000 € |

| Sparplan-Gebühr | 0 € (ab 25 €) | 0 € (ab 25 €) | 0 € (ab 25 €) |

| Performance-Gebühr | Keine | Keine | Keine |

| Strategiewechsel | Kostenlos | Kostenlos | Kostenlos |

| Depot- & Kontoführung | Inklusive | Inklusive | Inklusive |

Das Produktangebot: Vom Zinskonto bis zur Altersvorsorge

Quirion hat sein Portfolio konsequent auf den langfristigen Vermögensaufbau ausgerichtet.

Der Robo-Advisor: Wissenschaftlich investieren

Das Kernstück ist die digitale Vermögensverwaltung. Quirion setzt auf ein passives Anlagekonzept.

- ETFs: Investition in bis zu 10.000 Unternehmen weltweit über kostengünstige Indexfonds.

- Rebalancing: Mindestens einmal jährlich oder bei Abweichungen von über 10 % wird das Portfolio automatisch angepasst.

- Nachhaltigkeit: Alle 20 Strategien sind auch als ESG-Variante verfügbar.

Quirion Zinskonto (Tagesgeld)

Für Liquidität bietet Quirion ein verzinstes Konto an:

- Zinssatz: Aktuell 1,00 % p.a. für Neu- und Bestandskunden.

- Flexibilität: Keine Mindestanlage (ab 1 €), Zinsen werden vierteljährlich gutgeschrieben.

- Sicherheit: Volle deutsche Einlagensicherung.

Das Quirion Kinderkonto

Besonders attraktiv für Familien ist das Kinderdepot (Junior-Depot), das Quirion bereits seit Februar 2020 als speziellen Kindersparplan anbietet.

- Zweck: Es ermöglicht Eltern oder gesetzlichen Vertretern, frühzeitig und langfristig ein Vermögen für Minderjährige aufzubauen.

- Konditionen: Wie beim Standard-Depot entfällt im Digital-Paket die Mindestanlage bei Einrichtung eines Sparplans ab 25 €.

- Rechtliches: Das Depot wird auf den Namen des Kindes geführt, wobei die Eröffnung unkompliziert über die App oder Webseite durch die Eltern erfolgt. Mehr dazu finden Sie hier.

Altersvorsorge mit der Gleitpfadstrategie

Für die private Rentenvorsorge bietet Quirion ein spezialisiertes Portfolio an, das sich dynamisch an die Lebensphase des Anlegers anpasst.

- Gleitpfad (Glidepath): Zu Beginn der Laufzeit ist der Aktienanteil hoch, um Renditechancen zu maximieren.

- Risikoreduktion: Je näher der Renteneintritt rückt, desto stärker wird das Kapital automatisch in risikoärmere Anlagen wie Anleihen umgeschichtet.

Steuern in Deutschland: Ist Quirion steuereinfach?

Quirion ist für deutsche Privatanleger vollständig steuereinfach. Da das Unternehmen als Marke der inländischen Quirin Privatbank AG agiert, wird die gesamte steuerliche Administration automatisiert erledigt:

- Automatischer Steuerabzug: Die fällige Abgeltungsteuer (25 % zzgl. Soli und ggf. Kirchensteuer) führt Quirion bei Erträgen direkt an das Finanzamt ab.

- Einfache Hinterlegung: Ihren Freistellungsauftrag (bis zu 1.000 €) oder eine NV-Bescheinigung können Sie bequem online im Dashboard verwalten.

- Jahressteuerbescheinigung: Alle notwendigen Dokumente und Erträgnisaufstellungen werden jährlich kostenfrei in Ihre digitale Postbox eingestellt.

Dies macht die Anlage besonders komfortabel, da keine manuellen Deklarationen in der Anlage KAP Ihrer Steuererklärung erforderlich sind. Um alle Vorteile dieser Handhabung sowie weitere Tipps zur Steueroptimierung zu verstehen, lesen Sie unseren Experten-Guide zur Kapitalertragsteuer in Deutschland.

Bewertungen von Quirion: Das sagen Kunden und Experten wirklich

Die Wahrnehmung von Quirion ist zweigeteilt: Während Fachmagazine und Testinstanzen den Robo-Advisor regelmäßig zum Testsieger krönen, zeigen Nutzerbewertungen auf Portalen wie Trustpilot ein differenzierteres, teils kritisches Bild,,. Mit einer aktuellen Bewertung von 3,4 bis 3,5 von 5 Sternen wird der Service auf Trustpilot als „Akzeptabel“ eingestuft.

Die Verteilung der Sterne ist dabei stark polarisiert: Rund 47 % der Nutzer vergeben die volle Punktzahl, während ca. 31 % lediglich einen Stern vergeben. Dies deutet darauf hin, dass die Kundenerfahrung stark davon abhängt, ob man den Standardprozess nutzt oder auf technische Hürden stößt.

Was wird positiv hervorgehoben?

- Intuitive Bedienung: Viele Nutzer beschreiben die Eröffnung als „kinderleicht“ und „super schnell“.

- Fachliche Kompetenz: In Einzelfällen, wie bei Depotüberträgen oder Nachlassangelegenheiten, wird der Support als sehr professionell, hilfsbereit und kompetent beschrieben.

- Stiftung Warentest: In der Fachwelt bleibt Quirion unangefochten an der Spitze und wurde mehrfach als Testsieger ausgezeichnet (Qualitätsurteil 1,6).

Wo gibt es Kritik?

- Verzögerungen beim Onboarding: Ein häufiger Kritikpunkt sind lange Wartezeiten zwischen der Identifikation (PostIdent/VideoIdent) und der tatsächlichen Kontoeröffnung.

- App-Bugs und Anzeige-Fehler: Nutzer berichten regelmäßig von fehlerhaften Anzeigen.

- Lange Transaktionszeiten: Auszahlungen oder der Verkauf von Portfolioanteilen können laut Nutzererfahrungen mehrere Werktage in Anspruch nehmen.

Praxis: So startest du mit quirion in 5 Schritten

1) Geeignetheitsfragebogen ausfüllen

Zu Beginn beantwortest du ein paar Fragen zu Zielen, Anlagehorizont und Risikoneigung. Daraus leitet quirion eine passende Aktien-/Anleihenquote ab (z. B. defensiv 30/70, ausgewogen 50/50, chancenorientiert 80/20). Nimm dir 5 Minuten und beantworte ehrlich – die Risikoeinstufung adressiert mögliche Schwankungen.

2) Strategie & Portfolio-Variante wählen

Von der Anlageempfehlung von quirion ausgehend, kannst du noch eine leicht offensivere oder defensivere Strategie auswählen. Neben einer nachhaltigen Alternative bietet quirion auch ein spezielles Altersvorsorge-Produkt an.

3) Depot eröffnen & Referenzkonto verknüpfen

Die Depoteröffnung läuft voll digital inkl. Video- oder E-Ident. Anschließend verknüpfst du dein Referenzkonto (Ein-/Auszahlungen) – das ist in wenigen Klicks erledigt. Prüfe einmalig deine Stammdaten und die Vertrags- und Produktdokumente, dann bist du startklar.

4) Einmalanlage und/oder Sparplan einrichten

Entscheide, ob du mit einer Einmalanlage startest, einen Sparplan ab 25 € pro Monat – oder beidem. Du kannst Sparraten jederzeit anpassen, pausieren oder mit einer Einmalzahlung aufstocken. Praktisch: Bei Kinderkonten können so auch Großeltern oder Freund:innen ganz einfach mit sparen, zum Beispiel auch mit Gutscheinkarten

5) Laufen lassen – mit Überblick behalten

Nach dem Start sorgt quirion für die Umsetzung und das automatische Rebalancing deiner Zielgewichte. In der App/Web siehst du jederzeit Performance, Allokation, Ein-/Auszahlungen sowie Factsheets zu den Bausteinen. Ein- und Auszahlungen sind flexibel; behalte bei Entnahmen deinen Zeithorizont im Blick, damit die gewählte Strategie weiterhin zu dir passt.

Vorteile & Nachteile von quirion

Vorteile

- BaFin-Regulierung: Hohe Sicherheit durch die Quirin Privatbank AG und deutsche Vollbank-Lizenz.

- Günstige Kostenstruktur: Mit 0,48 % p.a. (Digital) einer der wettbewerbsfähigsten Anbieter am Markt.

- Niedrige Einstiegshürden: Keine Mindestanlage im Digital-Paket und Sparpläne bereits ab 25 €.

- Wissenschaftliches Konzept: Passives Investment in bis zu 10.000 Unternehmen weltweit ohne "Markt-Gurus".

- Steuereinfachheit: Automatischer Abzug der Abgeltungsteuer für Kunden in Deutschland.

Nachteile

- Technisches Onboarding: Häufige Berichte über Verzögerungen bei der Kontoeröffnung durch hohe Nachfrage.

- App-Stabilität: Nutzer kritisieren fehlerhafte Anzeigen von Zinssätzen und Kontoständen in der App.

- Keine Echtzeitüberweisungen: Ein- und Auszahlungen dauern oft mehrere Werktage.

- Kein Entnahmeplan: Ein automatisierter Auszahlplan wird derzeit nicht angeboten.

- Support-Reaktionszeit: Bei hohem Aufkommen teils lange Wartezeiten auf E-Mail-Anfragen.

Fazit: Lohnt sich die Anlage bei Quirion im Jahr 2026?

Quirion bestätigt im Test seinen Status als Pionier und Qualitätsführer unter den deutschen Robo-Advisorn. Die Kombination aus einer wissenschaftlich fundierten ETF-Strategie, der Sicherheit einer etablierten Privatbank und einer sehr fairen Kostenquote macht das Angebot besonders für langfristige Anleger attraktiv.

Während die Performance-Werte in Langzeit-Checks (z. B. 3- und 5-Jahres-Vergleich) regelmäßig Spitzenplätze belegen, gibt es auf der operativen Ebene noch Verbesserungspotenzial. Insbesondere die Stabilität der App und die Geschwindigkeit der Kontoeröffnung bei Zinsaktionen sind Punkte, die Anleger mitbringen sollten.

Unser Urteil: Für Sparer, die eine „Set-and-Forget“-Lösung suchen, die steuerlich unkompliziert ist und auf unnötiges aktives Management verzichtet, bleibt Quirion eine der besten Empfehlungen in Deutschland.